OCI그룹과 한미약품그룹이 그룹 간 통합계약 체결을 결의한 가운데, 나이스신용평가는 양사 모두 통합 이후 현재의 신용등급을 유지할 수 있을 것으로 판단했다.

나이스신평은 16일 보고서를 통해 이번 통합으로 OCI홀딩스는 현재의 신용등급 유지가 가능할 것으로 판단되며, 한미약품의 경우 자금 유∙출입이나 사업재편 등 통합 과정에서 신용도에 직접적인 영향을 주는 요인이 없다고 분석했다.

현재 나이스신평은 OCI홀딩스의 신용등급을 'A+', 등급전망을 '안정적'으로 평가하고 있다. 나이스 신평은 "이번 그룹 통합으로 OCI홀딩스의 재무부담이 단기적으로 확대될 것으로 전망되나, 사업기반 다각화 및 통합법인의 실적 안정성 제고 효과 등을 감안할 때 현재의 신용등급 유지가 가능할 것"이라고 판단했다.

통합과정에서 OCI홀딩스의 자금 유출 규모는 유상증자로 충당한 금액을 제외한 5175억원이다. 이를 전액 외부 차입으로 충당했다고 가정하면, OCI홀딩스의 부채비율은 4.7%에서 25.3%, 순차입금의존도는 마이너스(-)3.3%에서 14.3%로 상승하는 것으로 추정된다. 지주회사의 안정성을 나타내는 이중레버리지 비율은 85.3%에서 107.8%로 늘어날 것으로 예상된다.

다만 나이스신평은 "통합회사의 연간 매출액은 4조1000억원, 영업이익은 8200억원, 상각 전 영업이익(EBITDA)은 1조원 규모로 예상된다"며 "확대된 사업기반 및 이익창출력을 감안할 때 늘어난 채무부담은 감내할 수 있는 수준"이라고 분석했다.

나이스신평은 또 한미약품의 신용등급을 'A(긍정적)'로 평가하고 있다. 고마진 제품 중심으로 매출성장∙비용 감소 등에 기반해 우수한 영업수익성을 시현하고 있는 점과 양호한 잉여현금흐름 창출로 점진적 차입부담 완화가 예상되는 점 등이 반영됐다.

나이스 신평은 "통합 과정에서 자금 유출입이나 사업재편 등 신용도에 직접적인 영향을 주는 요인은 없다"면서도 "모회사인 한미사이언스의 부채비율이 45.0%에서 34.5%로, 순차입금의존도는 14.3%에서 -5.5%로 하락해 재무적 완충력이 제고될 것"이라고 내다봤다. 그러면서 "그룹 통합 시 모회사의 재무완충력 제고 및 사업기반 확대 가능성 등이 예상되는 점을 감안할 때, 현재의 등급전망이 여전히 유효하다"고 덧붙였다.

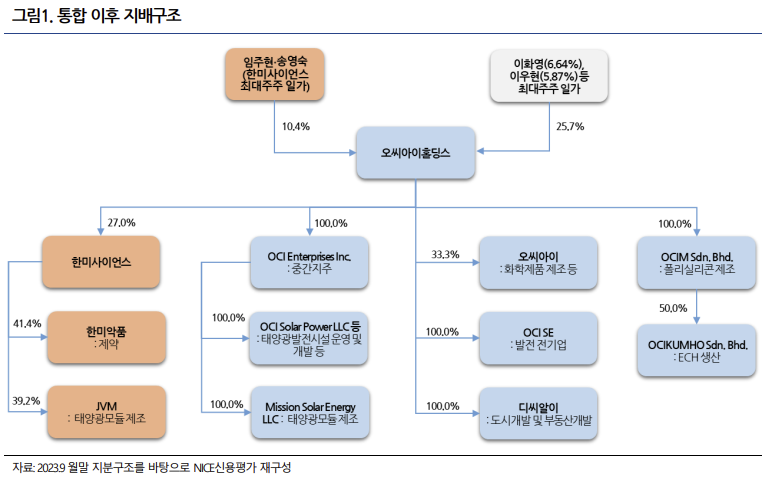

앞서 지난 12일 OCI그룹과 한미약품그룹은 이사회를 열고 그룹 간 통합계약 체결을 결의했다. 그룹통합의 목적은 이종 기업 간 결합을 통한 사업포트폴리오 강화로 파악된다. OCI그룹의 현금창출력을 통해 한미약품그룹의 신약개발투자를 돕고, 해외 영업망을 통해 제약 수출역량을 강화해 사업시너지를 이끌어 내겠다는 계획이다.

총규모는 한미사이언스 주식양수도 2775억원, 한미사이언스 구주 현물출자 및 OCI홀딩스 신주발행 2528억원, 한미사이언스 신주발행 및 OCI홀딩스 인수 2400억원 등 7703억원 수준이다. 통합이 완료된 후 OCI홀딩스는 한미사이언스 지분 27.0%를 보유한 최대주주로 등극하게 된다.