신한투자증권은 6일, SK아이이테크놀로지(SKIET)에 대해 "3분기에 흑자전환에 성공하며 양호한 실적을 보이고 있다"며, "전기차 수요 둔화 우려에도 불구하고 안정적인 궤도로 회복 중"이라고 진단했다. 그러면서 투자의견 '매수'와 목표주가 9만5천원을 유지했다.

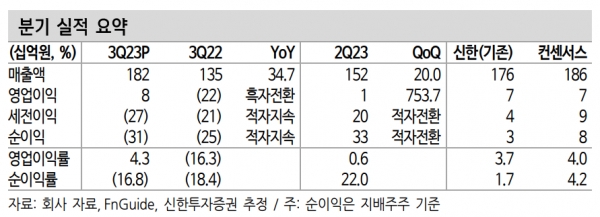

SK아이이테크놀로지는 올 3분기에 매출 1,822억원(+35% YoY, +20% QoQ), 영업이익 78억원(흑자전환 YoY, +754% QoQ)을 기록했다. 시장 기대치(OP 74억원)를 7% 상회한 실적이다.

정용진 신한투자증권 연구원은 리튬이온 배터리용 분리막 사업부(LiBS)의 개선이 전체 실적을 이끌었다고 분석했다. 정 연구원은 "매출 1,812억원(+35% YoY, +18% QoQ), 영업이익 125억원(흑자전환 YoY, +119% QoQ)으로 7%대 수익성으로 회복했다"며, "판가가 안정적인 상황에서 고객사 납품 물량(+20% QoQ)이 증가해 정기 보수 등의 비용 요인을 상쇄하고 실적 개선이 가능했다"고 설명했다.

정 연구원은 "신규 사업의 경우 플렉시블 커버윈도(FCW)를 기반으로 여전히 적자(-47억원)를 지속하고 있지만 적자 규모가 커지지 않는 한도에서 이산화탄소 포집, 그린 소재 개발, 고체 전해질 등 신성장 동력 발굴을 지속하고 있다"고 분석했다.

보수적인 전략으로의 선회가 3분기 실적 개선에 기여했다는 분석도 나왔다. 정 연구원은 "2023년 하반기부터 2024년까지 전기차 수요 둔화에 대한 우려가 커진 시장 상황에서 보수적인 정책이 유효하게 작동했다"며, "가동률을 지키고 비용 절감이 가능해 2차전지 소재사 중 몇 안되는 수익성 개선을 시현할 수 있었다"고 분석했다.

그에 따르면 SK아이이테크놀로지는 공격적인 유럽 확대 대비 부진한 수요와 경쟁 심화의 여파로 2021~22년에 수익성 부진을 겪었다. 이후 폴란드/미국 등 해외 생산 설비 확대에 대해 보수적이고 유연한 전략으로 선회했다. 정 연구원은 "IRA 발표 이후 시장의 관심도가 가장 높았던 미국향 정책만 보더라도 선제적인 투자보다는 선수주 확보 후 최적화된 투자로 전략적인 변화가 보이고 있다"며, "고객 확보 후 미국 IRA 정책의 수혜와 무관하게 최적화된 규모로 결정될 계획"이라고 설명했다.

정 연구원은 "전기차(EV) 수요에 대한 부담이 큰 구간인 점을 감안하면 동사의 방어적인 투자 전략, 안정적인 실적 개선이 중요해졌다"고 짚었다.