유진투자증권은 SK이노베이션에 대해 국제유가 상승과 정제마진 강세로 석유 사업 실적이 개선되며 어닝 서프라이즈를 기록했다고 진단했다. 그러면서 투자의견 '매수'와 목표주가 21만6천원을 유지했다.

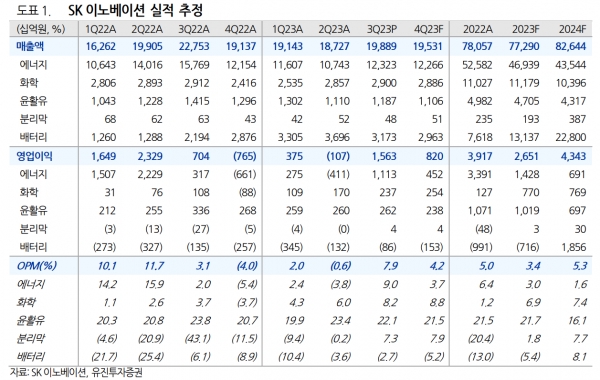

SK이노베이션은 연결 기준으로 올 3분기에 매출액 20조원(+6% qoq, -13% yoy), 영업이익 1.6조원(흑자전환 qoq, +122% yoy), 당기순이익 7,296억원(흑전 qoq, +317% yoy)을 기록했다. 특히 영업이익은 컨센서스를 53% 상회하는 실적을 보였다.

석유 사업이 실적 개선을 이끌었다는 분석이다. 황성현 유진투자증권 연구원은 "국제유가(+9달러/배럴), 정제마진(+11달러/배럴) 강세로 석유 사업 영업이익이 1.1조원을 기록하며 당사 추정을 3천억원 상회했다"고 진단했다.

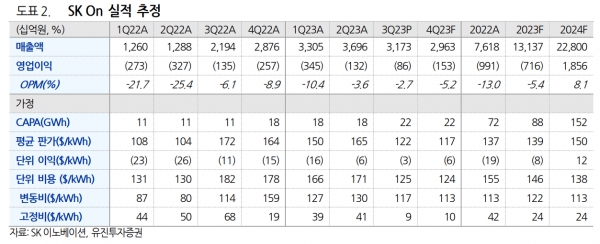

황 연구원은 "화학, 윤활유 사업도 지난 2분기에 발생했던 재고평가손실이 환입되며 실적이 증가했다"며, "배터리는 매출액 3.2조원(+45% yoy), 영업손실 861억원(적자지속 yoy)으로 적자 규모가 축소했다"고 분석했다. 그는 "판가 하락으로 매출액은 당사 추정을 하회했으나, 첨단제조세액공제(AMPC) 2,100억원이 반영(+429억원)되며 미국 공장 가동률, 수율 정상화를 확인했다"고 설명했다.

3분기에 발생한 재고평가이익 기저 효과로 4분기에는 감익이 불가피할 전망이다. 황 연구원은 "4분기에는 매출액 20조원(-2% qoq, +2% yoy), 영업이익 8,196억원(-48% qoq, 흑전 yoy)을 기록할 것"이라고 전망했다.

배터리 사업을 영위하는 SK온은 매출액 3조원, 영업적자 1,534억원을 기록할 전망이다. 내년 1분기에는 흑자 전환이 가능하다는 분석이다. 실적 추정치에 대해 황 연구원은 "AMPC 추가 반영이 예상되나, 판가 하락, 전방 수요 우려 감안해 보수적인 가동률 가정, 고정비 증가 등을 적용했다"고 설명했다.