NH투자증권은 1일, 유한양행에 대해 "3분기 영업이익이 부진했는데 이는 폐암 신약 '렉라자'의 무상공급(500명 처방)에 따른 일회성 비용 탓"이라며 투자의견 '매수'와 목표주가 11만5천원을 유지했다.

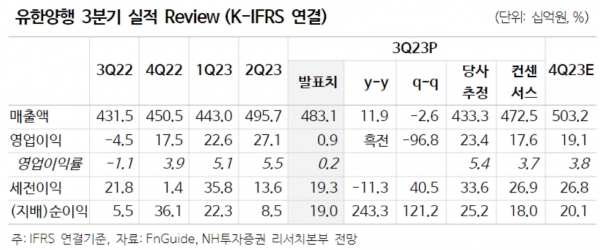

유한양행은 올 3분기 연결기준 매출 4,831억원(+12% y-y), 영업이익 9억원(흑전 y-y)을 기록했다. 별도기준으로는 매출 4,689억원(+11% y-y), 영업이익 69억원(+54% y-y)을 달성했다.

박병국 NH투자증권 연구원은 이날 발표한 보고서를 통해 "유한양행은 3분기에 컨센서스 대비 부진한 실적을 거뒀다"며, "레이저티닙EAP(조기 공급 프로그램) 및 R&D 비용 증가로 영업이익이 시장 기대치를 하회했다"고 진단했다.

특히 국내 렉라자무상공급(EAP) 비용, 유한화학 생산 스케쥴 등 일회성 비용이 실적 부진에 영향을 미쳤다는 분석이다. 박 연구원은 "국내 렉라자 무상공급 예산은 내년 초 급여 전까지 100억원이 계획돼 있으며, 상당 부분 3분기 반영됐다"고 설명했다.

박 연구원은 "렉라자는 현재 500명 환자에 처방됐으며, 2024년 국내 1차 대상 신규환자8,330명, 렉라자 시장점유율(M/S) 10% 추정되며, 무상공급(EAP) 성과 고려 시 달성 가능하다"고 분석했다. 이와 함께 약가 할인에도 주목해야 한다는 분석이다.

유한화학의 경우 품목 변경으로 영업 적자 27억을 기록했으나 4분기에 흑자 전환이 가능할 전망이다. 박 연구원은 "화성공장증설이 완료된 상황에서 글로벌 렉라자 등 수주를 통해 내년 풀 가동 시 실적이 상승할 것"이라고 내다봤다.

유한양행의 폐암 신약 '렉라자'와 얀센의 '리브리반트'를 병용투약하는 방식의 '마리포사' 임상 3상의 성과는 내년에 추가 증명될 전망이다. 박 연구원은 "최초로 뇌 전이 관계없이 뇌 MRI 연속 측정(8주), Intracranial PFS 등 결과가 내년 공개된다는 점을 기대해볼 수 있다"고 설명했다.