메모리 반도체 업황 회복 신호가 나타남에도 불구하고 당장은 삼성전자의 이익 개선을 기대하기 어려울 전망이다. 증권업계는 삼성전자의 3분기 실적이 시장 기대치에 못미치겠으나 4분기부터는 실적 개선 속도가 빨라질 것이라고 내다봤다.

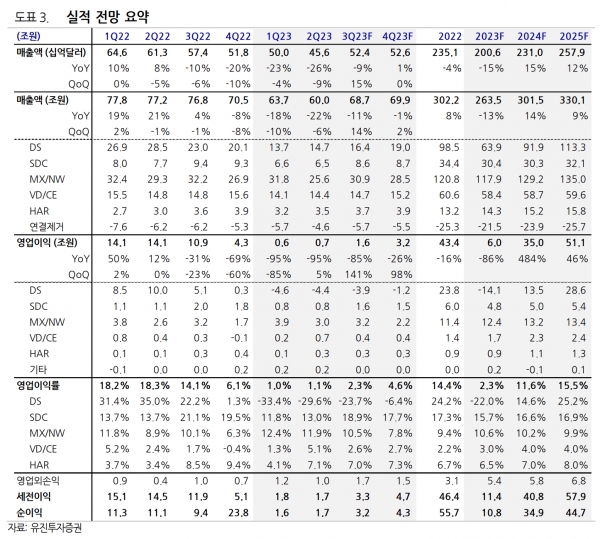

이승우 유진투자증권 연구원은 19일 보고서를 통해 "삼성전자의 3분기 실적은 매출은 68.7조원, 영업이익 1.6조원으로 시장 예상치(매출 68조원, 영업이익 3.0조원)를 하회할 것"이라고 전망했다.

부문별 예상 영업손익은 반도체 -3.9조원, SDC +1.6조원, MX/NW 3.2조원, VD/CE 0.4조원 등이다.

DS(반도체) 부문에 대해 이 연구원은 "출하 증가와 ASP 상승, 그리고 환율 상승으로 DS 매출은 16.4조원으로 전분기 14.7조원 대비 개선될 전망"이라며, "그러나, 가동률 하락에 따른 단위 원가 부담 증가와 신규 팹인 P3 가동에 따른 감가상각비 부담으로 DS 손익은 3.9조원 적자로 시장의 기대에 미치지 못할 것으로 보인다"고 분석했다.

이 연구원은 "메모리 빗그로스는 기존 가이던스를 다소 하회할 것으로 예상되나 ASP는 상승 예상한다. 다만 가동률 하락에 따른 고정비 부담 증가로 의미있는 손익 개선은 어려울 것으로 보인다"며, "비메모리 부문도 당장 특별한 돌파구가 없는 상황에서 평택 P3 라인 가동에 따른 감가상각비 부담 증가로 손익 개선은 쉽지 않을 것"이라고 진단했다.

이 연구원은 "낮아진 가동률으로 단위 원가 부담이 높아져 실적 개선에는 한계가 있을 것으로 보인다"며, "의미있는 수준의 손익 개선은 4분기부터 본격화할 것"이라고 전망했다.

다만 감산 효과에 따른 실적 개선을 기대해볼 수 있다는 분석이다.

이 연구원은 "삼성의 메모리 감산이 더욱 속도를 내면서, 지긋지긋했던 메모리 재고는 확연히 감소할 전망"이라며, "이에 4분기는 ASP 상승과 재고평가손 환입으로 반도체 적자폭이 줄어들면서 전사 영업이익은 3조원대로 증가 예상한다"고 밝혔다.

이 연구원은 "AI를 제외한 IT 수요 둔화로 메모리 반등의 속도가 예상보다 더뎌지고 있다"고 하면서도 "감산의 누적 효과로 2024년까지 실적 개선 추세가 이어질 전망"이라고 제시했다.

김동원 KB증권 연구원도 20일 보고서를 통해 “올해 4분기부터 메모리 반도체 시장은 공급축소에 의한 수급개선과 재고 건전화에 따른 메모리 가격 상승 영향으로 수급 개선이 시작될 것”이라며 “내년 하반기로 갈수록 반도체 상승 사이클의 기울기는 가파르게 전개될 전망”이라고 제시했다.

김 연구원은 삼성전자의 4분기 실적 전망을 고려할 때 3분기 실적 부진은 오히려 매수 기회가 될 수 있다고 짚었다.