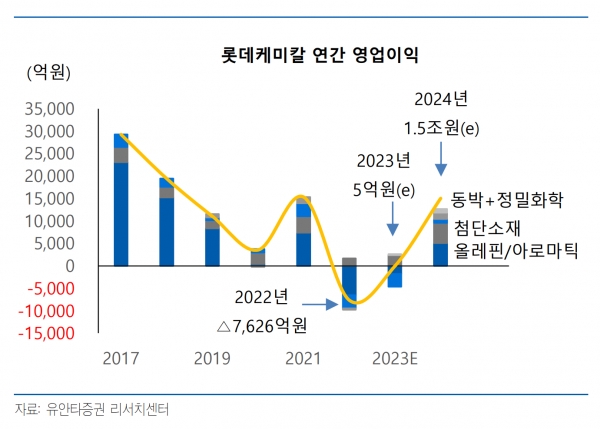

유안타증권이 14일 롯데케미칼에 대해 "중국 경기부양, 3분기 영업흑자 전환 등으로 변곡점에 이르렀다"며 투자의견 '매수'와 목표주가 31만원을 유지했다.

황규원 유안타증권 연구원은 "지난해 2분기 214억원 적자로 시작된 영업적자 상태는 3분기 4,239억원 적자(최악 분기), 4분기 4,000억원 적자 등 최악 상황을 지나갔다"며, "올 1분기 262억원 적자, 2분기 770억원 적자 등으로 적자폭이 줄어들었다"고 진단했다.

적자폭 감소에는 저가 원료 투입효과, 중국 경기부양 정책, 원료 국제가격 하락 등이 작용했다는 분석이다. 다만 중국의 리오프닝 수요 효과는 일시적으로만 작용했다는 설명이다.

황 연구원은 "올해 1분기에 중국에서 제로코비드(Zero-covid) 정책을 폐기하면서 석화제품 수요 복원이 이뤄졌다"면서 "그러나 효과는 길지 않았다. 4~6월 중국의 리오프닝 수요 효과가 없어지면서 영업 적자폭이 다시 확대됐다"고 설명했다.

황 연구원은 "3분기 예상 영업이익은 580억원으로, 조금 미뤄졌지만 5개 분기만에 흑자 전환이 가능해 보인다"며 "기초 석화제품에는 저가 원료 투입효과가 영향을 미쳤고, 스페셜티 소재에는 중국 경기부양 정책 효과가 긍정적으로 작용하고 있다"고 분석했다.

그는 "NCC(나프타 분해 시설) 설비에 사용되는 원료는 나프타와 LPG가 7:3 정도인데 6~7월 국제가격이 각각 560달러와 430달러로, 상반기 대비 15%, 34% 급락했다"며 "1개월 반의 투입시차를 감안 시, 8~10월 초까지 이익증가 효과를 기대할 수 있다"고 예상했다.

이어 "IT소재, 페인트 원료에 사용되는 첨단소재(ABS, PC)와 롯데정밀(ECH 등)에서 분기당 1,000억원 이상의 흑자를 이어갈 것"이라고 전망했다.