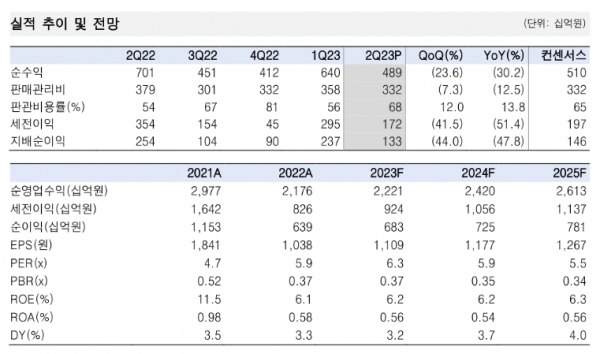

11일 한국투자증권은 미래에셋증권의 2분기 실적에 대해 "지배순이익은 1325억원으로 우리 추정치를 5%, 컨센서스를 9% 하회했다"고 밝혔다. 이어 "위탁매매 수수료는 1461억원으로 전분기대비 3% 증했다"며 "국내물 호조에도 불구하고 해외물 수수료가 동기간 25% 감소한 결과"라고 진단했다.

백두산 한국투자증권 연구원은 "금융상품판매 수수료는 617억원으로 전분기대비 8% 증가했다"며 "기업금융 수수료는 565억원으로 전분기대비 10% 감소했다"고 말했다.

그는 "인수주선 수수료는 양호했으나 전분기 대형 딜이 기저효과로 작용하면서 채무보증 수수료가 동기간 37% 감소한 결과"라며 "운용손익은 1292억원으로 전분기대비 64% 감소했다"고 설명했다.

또, "전분기 발생한 채권운용 호실적과 네이버파이낸셜 평가익이 이번 분기 기저효과로 작용했다"며 "또한 이번 분기에 해외부동산 관련 손상차손과 CGV 전환사채 평가손실도 반영했다"고 분석했다.

미래에셋증권의 이자손익은 117억원으로 전분기대비 190억원 개선됐고, 해외법인 세전이익도 443억원으로 전분기대비 132% 개선됐다.

백 연구원은 "투자목적자산 7.7조원 중 해외부동산 관련 투자자산에 대한 점진적인 평가손실 반영이 불가피한 점은 디스카운트 요인이다만 PF 익스포저가 제한적이고 지분증권 관련 투자자산 손익은 양호할 점, 해외부동산 내 상대적으로 안전한 대출 비중이 높은 점 등이 버퍼로 작용할 것"이라고 전망했다.

그러면서 "내년부터 적용할 새로운 3개년 주주환원정책이 이르면 연말 발표될 것으로 추정된다"며 "연결 기준 11.2조원이라는 풍족한 자기자본 규모를 고려할 때, 주주환원율은 기존 30% 대비 추가 상향될 전망"이라고 밝혔다.

백 연구원은 미래에셋증권에 대한 투자의견 '매수', 목표주가 9500원을 유지했다.