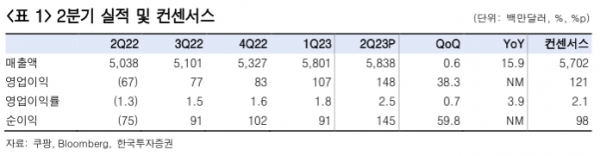

10일 한국투자증권은 쿠팡의 2023년 2분기 실적에 대해 "매출은 58.4억달러(+15.9% YoY, 원화기준 +21% vs. 한국 온라인 시장 성장률 +7.3% YoY), 영업이익은 1.5억달러(흑자전환 YoY)를 기록해 매출과 영업이익이 시장 기대치를 각각 2.4%, 21.7% 상회했다"고 밝혔다.

이어 "커머스 부문(PC, Product Commerce)이 규모의 경제를 달성하면서 쿠팡은 4분기 연속 영업이익과 순이익 흑자를 기록했다"며 "1분기에 전년동기대비 5.0% 증가한 활성 고객수가 이번 분기 10.2% 증가한 점은 매우 긍정적이다(+3.7% QoQ)"라고 평가했다.

김명주 한국투자증권 연구원은 "2022년 2분기부터 매출총이익 흑자를 기록했던 신사업 부문(DO, Developing Offerings)은 이번 분기에는 적자 전환했다"며 "이는 리오프닝에 따라서 음식 배달 시장이 전년동기대비 0.8% 성장에 그쳤기 때문"이라고 말했다.

그는 "DO 부문이 매출총적자를 기록했음에도 전체 GP마진은 26.1%로 전년동기대비 3.2%p, 전분기대비 1.6%p 개선되었는데, 이는 규모의 경제를 달성한 커머스 부문의 GP마진(+4.1%p YoY, +2.5%p QoQ) 개선 때문"이라고 설명했다.

2023년 쿠팡의 온라인 시장 점유율은 24.6%(+3.1%p YoY), 2024년은 27.6%(+2.9%p YoY)를 기록한다고 추정됐다.

김 연구원은 "온라인 시장에서 20%의 점유율을 넘기며 커머스 부문에서 규모의 경제를 달성한 쿠팡은 올해부터 본격적으로 신사업 확장에 나서고 있다"며 "쿠팡은 이번 분기에 광고 및 풀필먼트 매출이 전체 매출 성장보다 2배 이상 성장했다고 언급했다"고 밝혔다.

그는 또 "쿠팡은 와우 멤버십을 중심으로 한 쿠팡 생태계 구축을 위하여 지난 4월부터 와우 멤버십 고객 대상 쿠팡이츠 10% 할인 등 강화된 프로모션을 진행 중으로, 신사업 강화에 따라서 DO 부문의 손익 부진은 이어질 것"이라고 전망했다.

아울러 "커머스 부문이 이를 상쇄하면서 2023년 전체 GP마진은 전년동기대비 2%p 개선된다"고 예측했다.

김 연구원은 "안정적인 수익 창출 능력이 부각되면서 쿠팡의 주가는 안정적으로 회복 중이다(YTD +21.6% vs. S&P500 +17.2%)"이라며 "올해는 국내에서의 풀필먼트 및 쿠팡이츠 등 신사업 성과가 부각되며 쿠팡의 플랫폼 사업 가치가 부각된다고 판단한다"고 강조했다.

그러면서 "쿠팡의 주가는 안정적으로 우상향 한다고 판단한다"며 쿠팡에 대하여 긍정적인 관점을 유지했다.