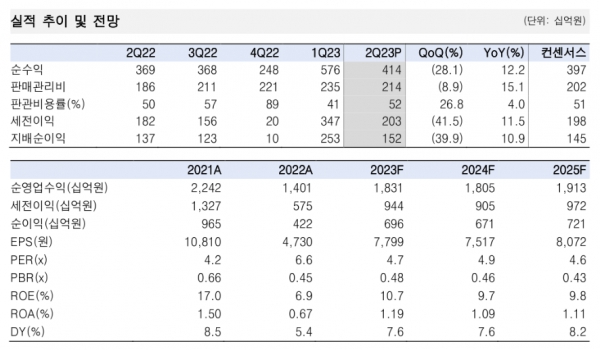

9일 한국투자증권은 삼성증권에 대해 "2분기 지배순이익은 1515억원으로 추정치를 3%, 컨센서스를 5% 상회했다"고 밝혔다. 이어 "순수탁수수료는 1279억원으로 전분기대비 15% 증가했다"며 "이 중 해외주식 수수료가 시장 부진에도 불구하고 281억원을 기록하며 오히려 전분기대비 4% 증가한 부분이 특징적"이라고 덧붙였다.

백두산 한국투자증권 연구원은 "금융상품 판매수익은 696억원으로 전분기대비 7% 감소. 이 중 파생결합증권 관련 수익은 436억원으로 전분기대비 15% 감소했다"며 "자체발행 ELS의 조기상환 규모는 전분기대비 증가했으나 조기상환이익이 269억원으로 동기간 오히려 16% 감소한 영향이다"라고 진단했다.

그는 "상품운용손익 및 금융수지는 1283억원으로 전분기대비 59% 감소했다"며 "전분기 크레딧 스프레드 축소 등 전반적으로 양호했던 운용여건이 이번 분기에 기저효과로 작용한 결과"라고 분석했다. 아울러 CFD와 PF 관련 손상손실이 반영된 것도 전분기대비 감익 요인으로 꼽혔다.

또, 인수 및 자문수수료는 596억원으로 전분기대비 32% 증가한 것으로 알려졌다.

백 연구원은 "구조화금융 수익이 499억원으로 동기간 41% 개선된 덕분"이라며 "이번 분기 주요 딜은 로카모빌리티 인수금융과 기가비스/삼성FN리츠 IPO"라고 강조했다.

그러면서 "목표 PBR에 내재된 ROE와 자본비용은 각각 10.6%, 15.0%"라며 "브로커리지 강점 부각으로 시장 거래대금이 추가로 늘어난 점과 금융상품 잔고 반등세를 고려하면 리테일 부문 위주로 3분기에도 추가적인 실적 개선이 예상된다"고 내다봤다.

백 연구원은 특히 " 해외부동산을 포함한 전반적인 부동산금융 관련 리스크는 제한적인 가운데, 운용손익도 상대적으로 예측가능성이 높은 점이 강점"이라며 "실적 가시성과 고배당 정책을 감안하면, 올해 예상 배당수익률 7.6%도 부각될 수 있는 시점"이라고 분석했다.

그는 삼성증권에 대해 투자의견 '매수'와 목표주가 4만8000원을 유지하면서 최선호주로 제시했다.