NH투자증권은 26일 빙그레에 대해 "MZ세대를 겨냥한 마케팅이 성공적으로 이뤄지고 있고 미국, 중국 등 해외 수출에서 높은 성장률을 달성하고 있어 밸류에이션 매력이 높다"고 판단했다. 투자의견과 목표주가는 제시하지 않았다.

백준기 NH투자증권 연구원은 이날 “빙그레는 바나나맛우유와 요플레, 메로나 등의 스테디셀러를 기반으로 국내 유제품 시장에서 성장을 기어가는 기업”이라며 “2021년부터 브랜드에 캐릭터를 입힌 마케팅을 통해 MZ세대를 겨냥하고 있다”고 말했다. 이어 “전반적으로 보수적인 식품 업계 내에서 신선한 파급력을 드러내고 있다”며 “SNS를 활용한 마케팅을 통해 브랜드 이미지도 쇄신 중”이라고 분석했다.

또한 백 연구원은 빙그레의 실적도 대폭 개선됐다며 “영업이익률은 2022년 3%대까지 떨어진 바 있으나 올해 1%포인트 이상 개선될 전망”이라고 내다봤다. 그러면서 “원부자재 가격 상승에도 거래선 변경 등 다양한 원가 절감 활동을 통해 이익률 제고 중인 점을 긍정적으로 판단한다”고 말했다.

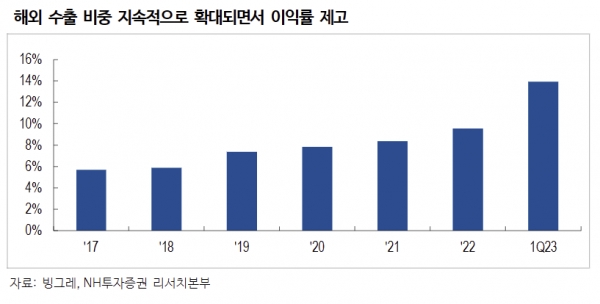

백 연구원은 “국내뿐만 아니라 20여개국 수출로 범세계적인 성장 동력이 장착했다”며 “해외수출은 국내 대비 이익률이 높아 성장에 따른 이익 개선 효과가 기대된다”고 전망했다. 그는 “수출 비중은 2017년 6%에서 2023년 1분기 14% 상승했고, 1분기 중국법인 매출 성장률은 48% 기록했다”며 “미국은 코스트코에서 꾸준한 성장, 동남아는 빙과류에서 고성장 달성 중”이라고 말했다.

한편 백 연구원은 “올해 매출액은 1조4500억원, 영업이익 647억원을 예상한다”며 “SNS 기반의 콘텐츠 마케팅이 주효했고 미국, 중국, 동남아향 수출이 의미있는 성장이 지속됐다”고 했다. 그러면서 “올해 PER 9개볼 제품 포트폴리오와 해외 수출 고려 시 밸류에이션 매력이 높다고 판단한다”며 “음식료 전반의 판가 하락 압력이 있으나 동사의 경우 원재료 중원유 비중이 높아 판가 하락이 없을 것으로 예상한다”고 전망했다.