유진투자증권은 18일 대한항공에 대해 "순조로운 여객 실적을 보이고 있다"며 투자의견 ‘매수’, 목표주가 3만5000원을 유지했다.

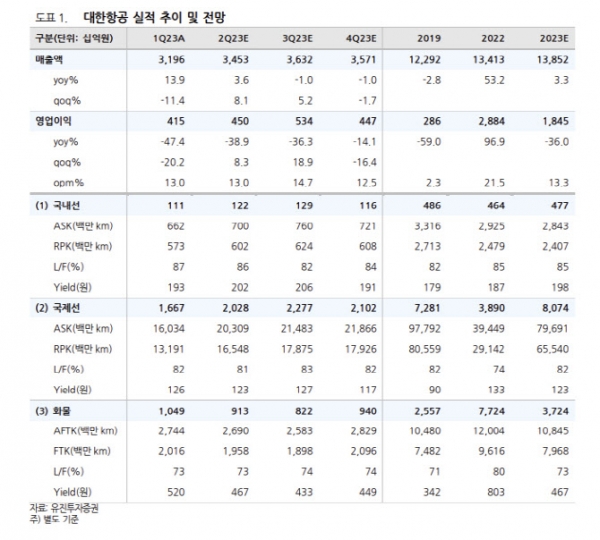

양승윤 유진투자증권 연구원은 이날 “대한항공의 2분기 실적은 별도 기준 매출액 3조4535억원, 영업이익은 4496억원을 기록할 전망”이라고 말했다. 이어 그는 “국제 여객 수송능력(ASK) 2만309백만인km 기록하며 전분기 대비 27% 증가하고 2019년 동기대비 83% 수준 회복을 추정한다”며 “국제선 Yield(운임)는 장거리 노선 운항 확대에 따른 거리 증가 영향으로 전분기 대비 소폭 하락한 123원을 전망하나 PR클래스 판매 호조와 견조한 여행 수요에 기반하여 높은 운임 수준이 유지되고 있는 점은 긍정적”이라고 평가했다.

양 연구원은 그러면서 “화물 운송 사업은 운임 하락과 수송량 감소 흐름이 이어지나 전체 매출액에서 화물 사업이 차지하는 비중이 26%까지 낮아지며 2017~2019년 평균 23% 수준에 근접했다”며 “3분기에는 화물 비중이 23%까지 낮아지게 될 것”이라고 전망했다.

또한 양 연구원은 “3분기에도 증평과 대형기 투입 효과로 ASK 소폭 증가하고 성수기의 견조한 여객 수요에 따른 운임 상승도 기대된다”며 “EU의 아시아나항공 기업결합 심사 발표가 10월로 순연되며 3분기에는 오롯이 사상 최고의 여객 실적에 집중할 수 있다”고 내다봤다.

저작권자 © 비즈트리뷴 무단전재 및 재배포 금지