26일 하나증권은 아모레퍼시픽에 대해 "2분기 실적은 연결 매출 9276억원(YoY-2%), 영업이익 344억원으로 컨센서스를 41% 하회할 전망"이라며 "중국 손익 부진 및 미국 비용 확대에 기인한다"고 밝혔다.

이어 "중국 부진 요인은 3가지로 판단하는데, 설화수 구재고 처리로 매출 차감/재고 폐기 등의 일회성 요인, 설화수 리브랜딩 관련 마케팅 비용 배분 확대, 더딘 시장 회복 등에 기인한다"고 덧붙였다.

국내 화장품은 매출 4500억원(YoY-16%), 영업이익 367억원(YoY-9%)으로 추정됐다.

박은정 하나증권 연구원은 "면세 매출은 900억원(YoY-35%, QoQ+9% vs 시장 YoY-30% 수준)을 예상한다"며 "면세 채널의 송객 수수료율 축소 영향으로 다이고향 매출은 전분기에 이어 하락 흐름 이어지고 있으나, 방한 관광객 기여는 상승한 것으로 파악된다"고 말했다.

그는 "면세 외 매출은 3600억원(YoY-9%)으로 백화점/뉴커머스(방판)/이커머스/아리따움 성장률은 각각 +5%/-5%/-10%/-20% 추산한다"며 "국내 수익성은 8%로 전년 수준과 유사하다"고 평가했다.

해외 실적은 매출 3700억원(YoY+25%), 영업손실 37억원(YoY 적지로 예상됐다.

박 연구원은 중국 손익 하향이 2분기 집중되고, 면세 또한 더딘 회복으로 2023년 아모레퍼시픽의 이익 추정치를 직전대비 11% 하향 조정했다.

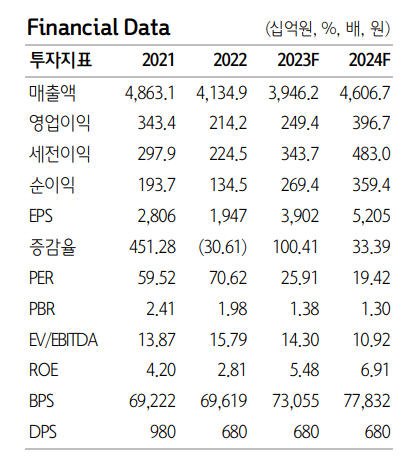

아울러 2023년 아모레퍼시픽의 연결 실적에 대해 매출 3.9조원(YoY-5%), 영업이익 2494억원(YoY+16%)을 전망했다.

그는 "중국 관련 기대를 상당히 낮췄으며, 중국과 면세 성장률을 각각 -3%, -38% 반영했다"며 "1분기 이후 대중국 관련 부진 예견되며, 기업가치는 추세적으로 하락, 전일 종가 기준 6조원을 이탈한 상황"이라고 설명했다.

그러면서 "하반기만 본다면, 중국 소비가 기대 대비는 느리나 나아지고 있어, 아모레퍼시픽의 이익 체력은 상반기를 저점으로 더 나빠지기는 어려울 것으로 본다"며 아모레퍼시픽에 대한 투자의견 매수를 유지하고, 추정치 하향에 기인해 목표주가는 15만원을 제시했다.