2일 하나증권은 CJ플레시웨이 현대그린푸드 신세계푸드 등 식자재 3사에 대해 "주가는 지난 1년 간 경기 둔화에 따른 외식 시장 침체 우려로 큰 폭 하락했다"며 "다행히도 외식경기지수는 2020년 코로나를 바닥으로 빠른 회복세를 보이고 있다"고 분석했다.

농수산식품유통공사가 2분기 외식경기지수를 1분기 86.91p 대비 5.21p 상승한 92.12p로 전망한 가운데 심은주 하나증권 연구원은 "식자재업계는 실적도 나름 선방 중"이라며 "신규 고객사 확보를 통해 어려움을 타계 중"이라고 진단했다. 이어 "아직 대기업의 식자재 유통 점유율이 30% 내외에 불과한 것으로 추정되는 만큼 중장기 성장성에 대한 의심의 여지는 없다"며 "급식부문은 ‘런치플레이션’에 대한 반사 수혜로 식수가 유의미하게 증가 중"이라고 덧붙였다.

심 연구원은 또 "지난해에 이어 꾸준히 판가 인상도 단행하고 있어 전사 영업마진 개선을 견인 중"이라며 "최근 주가 하락으로 업체별 올해 밸류에이션은 PER 5배 내외에 불과해 단기적으로 밸류에이션 매력이 부각될 시점"이라고 진단했다.

CJ프레시웨이의 경우, 올해 연결 매출액 및 영업이익은 각각 3조 1749억원(YoY 15.5%), 1048억원(YoY 7.1%)으로 추정됐다. 심 연구원은 "식자재 매출액은 대형 FC 수주를 통해 15% 내외의 성장이 예상된다"며 "급식 매출액은 작년 YoY 28.2% 큰 폭 증가했다"고 분석했다. 그는 "전년 높은 베이스에도 불구하고 올해도 기존 거래처의 객단가 증가 및 신규 거래처 확보가 지속되면서 20% 내외 증가할 것"이라고 추정했다.

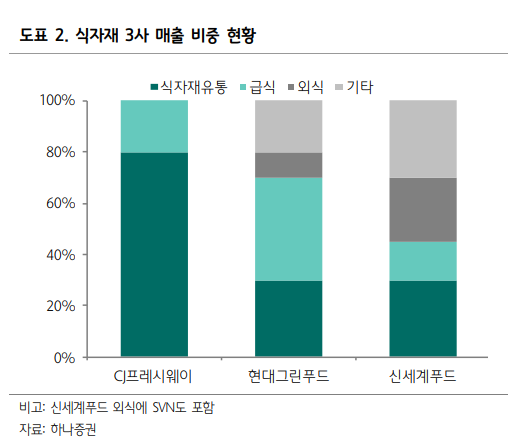

현대그린푸드의 경우, 올해 연결 매출액 및 영업이익은 각각 2조1282억원(YoY 10.6%), 1011억원(YoY 35.5%)으로 추정됐다. 심 연구원은 "3사 가운데 급식 비중이 가장 높다. 급식 마진은 지난 5년 간 캡티브의 수주 부진에 따른 식수 감소 및 최저임금 상승으로 4%p 내외 하락했던 것으로 추정된다"며 "작년부터 유의미한 식수 증가, 생산 효율화(CK 구축) 등을 통해 급식 마진이 빠르게 개선되고 있는 것으로 파악되어 긍정적이다"라고 평가했다.