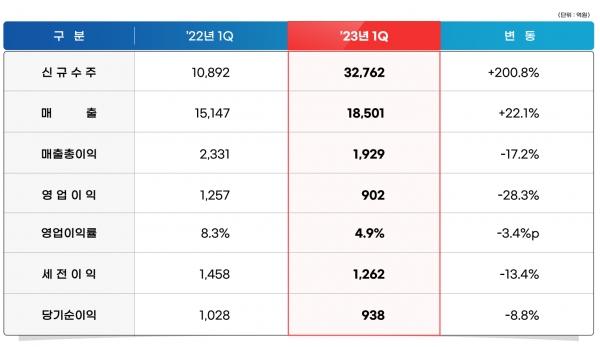

DL이앤씨가 플랜트 부문 수주 성과로 1분기 1.9조원의 매출을 달성했다. 다만 주택 원가율 상승 영향으로 영업이익은 전년 대비 28% 급감했다.

DL이앤씨가 올해 1분기에 연결기준 매출 1조8,501억원, 영업이익 902억원을 기록했다고 28일 밝혔다. 전년 동기 대비 매출은 22% 증가했으며, 영업이익은 28.3% 감소했다.

매출 증가 요인과 관련해 김기룡 유안타증권 연구원은 '플랜트 부문 매출 확대 및 자회사 DL건설의 주택 착공 증가 효과'를 지적했다. 반면 영업이익 감소에 대해서는 '전분기 높아진 주택 원가율 기조'를 그 요인으로 언급했다.

플랜트 부문의 수주 성과는 고무적인 것으로 평가된다.

DL이앤씨는 1분기에 신규 수주는 3조 2,762억원을 달성했다. 이는 지난해 1분기보다 3배 이상 증가한 수치다. 수주잔고는 28.4조로 전년 말 대비 7%가 증가했다.

DL이앤씨 관계자는 "모든 사업부분에서 신규 수주 실적이 개선됐으며, 특히 플랜트 사업 부문에서 1분기에만 1조 7,727억원의 신규 수주를 달성했다"고 설명했다.

DL이앤씨는 지난 3월 에쓰오일이 투자하는 역대 최대 규모의 국내 석유화학사업인 샤힌 프로젝트에서 1조 4천억원 규모의 패키지1 TC2C 및 기존 공장 연결 공사 사업을 수주한 바 있다.

DL이앤씨의 올해 1분기말 기준 연결 부채비율은 92%이며, 순현금 보유액은 1.1조원으로 매우 안정적인 재무구조를 보유하고 있다. DL이앤씨의 신용등급은 건설업 최상위 수준인 ‘AA-‘로 평가받고 있으며, 올해도 순현금 구조와 낮은 부채비율을 변함없이 유지해 안정적 재무구조가 지속될 것으로 예상된다.

DL이앤씨는 기존 사업에서 신규 수주를 확대하는 한편 글로벌 탈탄소 정책에 발맞춰 친환경 신사업 개발에 속도를 내고 있다. 지난해 설립한 자회사 카본코(CARBONCO)를 통해 탄소 포집 및 활용(CCUS) 및 수소 에너지 분야의 사업 개발과 신규 수주를 추진하고 있다. 또한 소형모듈원자로(SMR) 개발사인 미국 엑스에너지(X-Energy)에 2천만불을 투자하며 차세대 소형원전 사업 진출을 공표한 바 있다.

DL이앤씨 관계자는 “안정적 재무구조를 바탕으로 다양한 공사 수행 경험과 노하우를 활용하여 매출과 영업이익 개선을 위해 최선을 다하고 있다”고 밝히며 “탄소와 수소 밸류체인 구축을 통한 친환경 신사업 포트폴리오 확장에도 매진할 것”이라고 전했다.

DL이앤씨는 올해 매출 가이던스로 지난해 대비 약 9.3% 증가한 8조 2,000억원을 제시했다.

[비즈트리뷴=정유현 기자]