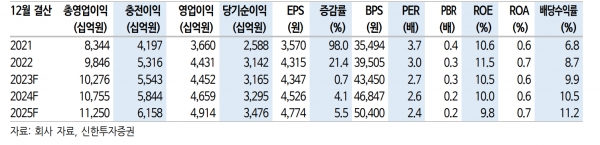

신한투자증권은 25일 우리금융지주에 대해 "각종 약점과 노이즈가 해소되고 밸류에이션 갭이 축소될 것"이라고 진단했다. 이에 투자의견 ‘매수’, 목표주가 1만5000원을 유지했다.

은경완 신한투자증권 연구원은 이날 “우리금융지주의 1분기 지배주주순이익은 9113억원을 기록하며 당사 추정치와 컨센서스를 소폭 상회했다”며 “자원가성예금 이탈 등 조달비용 상승 압박에도 그룹 NIM은 1bp 하락하는 선에서 방어에 성공했다”고 말했다. 이어 그는 “반면 대출은 가계와 중소기업 중심으로 0.8% 역성장했다”며 “여기에 계절적 영업일수 부족 등이 겹치며 순이자이익은 5.5% 감소했으나 수수료이익 회복, 유가증권 관련 이익 증가, 판관비율 하락 등을 통해 관련 부담을 상쇄했다”고 설명했다. 그러면서 “대손비용률은 고금리 환경, 부동산 경기부진 등을 반영하며 31bp로 상승했다”고 덧붙였다.

은 연구원은 “견조한 이익 증가, 바젤3 최종안 도입, 시장금리 하락 등의 영향으로 1분기말 기준 CET1비율이 12.1%를 기록했다”며 “여전히 대형은행 내 가장 낮은 수준이긴 하나 1차적으로 목표했던 수준은 달성했다”고 말했다. 이어 “실제 지나 21일 1000억원 규모의 자사주 매입/소각을 발표하며 투자자들 기대에 부응했다”며 “사측은 실적 컨퍼런스콜에서 총주주환원율 30% 수준을 유지하는 것과 동시에 빠르면 2분기부터 분기배당 정책을 시행해 실적 및 배당 가시성을 제공하겠다고 밝혔다”고 했다. 그러면서 “현 주가기준 예상 배당수익률이 9.9%에 달하는 만큼 저가매수 관점에서의 접근이 유효한 시점”이라고 분석했다.

한편 은 연구원은 “우리금융지주는 경쟁은행들과 유사한 수익성 보유에도 가장 낮은 밸류에이션에서 거래 중”이라며 “①낮은 자본비율과 뒤처지는 주주환원여력 및 방법론 ②내부통제/지배구조/블록딜 등 각종 노이즈 노출 ③증권/보험 등 비은행 자회사 부재에 따른 취약한 이익안정성 등이 주 이유”라고 말했다. 그러면서 그는 “①②의 경우 신임 회장 취임과 자본비율 상승으로 대부분 해소됐고 ③도 높아진 자본력과 경영진의 강한 의지를 고려하면 관련 기대감을 갖기에 충분해 보인다”며 “밸류에이션 갭을 좁혀가는 과정에서 점진적인 주가 상승을 전망한다”고 내다봤다.