NH투자증권은 25일 우리금융지주에 대해 "어려운 환경에서도 견조한 1분기 실적을 시현했다며 CET1(보통투자본) 비율은 12%를 상회해 경쟁사보다 컸던 자본비율 및 주주환원 우려는 한층 완화될 것"이라고 전망했다. 이에 투자의견 ‘매수’, 목표주가 1만6000원을 유지했다.

정준섭 NH투자증권 연구원은 이날 “우리금융지주의 자본비율 및 주주환원 우려는 이전보다 한층 완화될 전망”이라며 “1분기 CET1비율은 12.1%로 전분기보다 0.5%포인트 개선됐기 때문”이라고 말했다. 이어 “비록 자본비율 개선이 양호한 이익 시현, 리스크 관리뿐만 아니라 대출성장 부진, 금리 하락에 따른 효과도 존재하나 경쟁사보다 우리금융지주가 자본비율 관련 우려가 더 컸다는 점을 고려하면 충분히 긍정적 요인으로 판단된다”고 분석했다.

또한 정 연구원은 “환율 상승과 스트레스완충자본 도입 등 자본규제 강화, 비은행 M&A 추진까지 감안하면 CET1비율이 넉넉하다고 볼 수는 없지만 지난 2월 투자자와 약속했던 총주주환원율 30%을 달성하는 건 별다른 문제가 없을 전망”이라며 “당분간은 높은 대출성장이 나타나기 어려운 환경이어서 당분간 RWA도 관리 가능한 수준에서 증가할 것으로 보인다”고 내다봤다.

이어 정 연구원은 “사측은 2분기부터 분기 DPS 시행 추진”이라며 “우리금융지주 DPS를 1200워으로 예상하며 이 경우 예상 배당수익률은 10.3%”라고 말했다. 그러면서 “은행업종 투자 환경이 우호적이지는 않지만 우리금융지주의 업종 내 밸류에이션 매력은 이전보다 향상될 전망”이라고 했다.

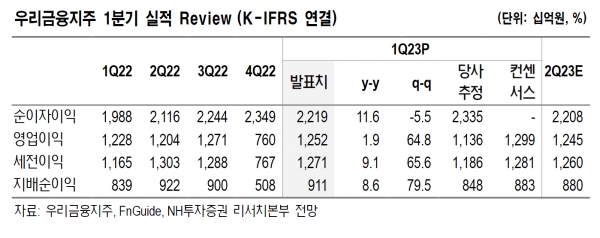

한편 우리금융지주의 올해 1분기 지배순이익은 9113억원으로 시장 컨센서스를 소폭 상회했다. 정연구원은 “실적 내용은 대체로 예상 수준과 유사하다”고 설명했다.