11일 유안타증권은 LG에너지솔루션에 대해 "2022년 말 기준 수주잔고 385조원으로 기확보된 수주가 많은 상황"이라며 "미국 내 수급 현황으로 보았을 때 2025년 미국 내 전기차 생산량 320만대(글로벌 점유율 15% 가정) 가정 시, 미국 내 필요한 배터리 수요는 240GWh로 국내 셀3사와 파나소닉을 합친 셀 생산능력(각 사 발표 기준)은 515GWh로 공급은 충분한 상태"라고 진단했다.

다만 "2030년 기준 글로벌 전기차 시장 내 미국 점유율 20% 가정 시, 미국 내 배터리 수요는 918GWh가 요구되는데 현재까지 각 사에서 발표한 미국 내 셀 생산능력은 676GWh에 불과해 2025년부터 공급받을 셀에 대한 수주는 계속될 수 밖에 없다"고 덧붙였다.

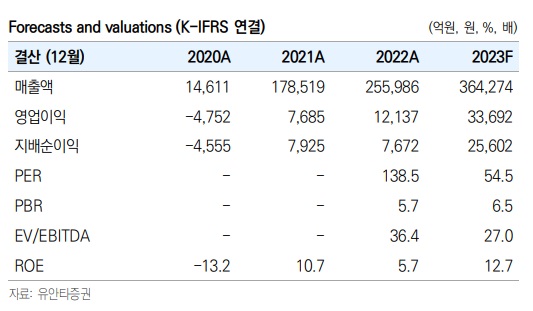

유안타증권 이안나 연구원은 LG에너지솔루션의 2023년 실적에 대해 "매출액 36.4조원(+42% yoy), 영업이익 3조원(OPM 9%, +178% yoy)으로 미국 중심 외형성장이 기대된다"며 "영업이익 3조원에는 AMPC 1조원이 반영돼 AMPC 반영 본격화에 따라 동사의 2024년 EV/EBITDA는 기존 21배에서 18배까지 낮아질 것으로 예상된다"고 말했다.

이어 "2023년에는 미국 얼티엄셀즈 1공장 가동이 외형에 모두 반영되며, 하반기에 2공장(50GWh) 가동이 시작될 것으로 가동률 기준 미국 내 200% 이상의 생산능력 확대가 예상된다"고 덧붙였다.

그는 또 "2023년 중국 테슬라 중심 수요 증가, 미국 내 생산능력 확대 수혜로 본격적인 Q 성장 기대된다"며 LG에너지솔루션에 대한 투자의견 Buy를 유지, 목표주가를 76만1000원으로 상향했다.