28일 대신증권은 대덕전자에 대해 "2023년 FC BGA 중심으로 매출 증가, 비메모리 반도체 패키지 업체로 전환에 초점, PCB 업종내 최선호주를 유지한다"며 목표주가 31,000원 및 투자의견 '매수'를 유지했다.

대덕전자는 지난 21일 2022년 4분기 실적 공시 이후, NDR 일정을 진행했다.

대신증권 박강호 연구원은 "메모리 패키지(반도체 PCB) 매출 감소로 2023년 1분기 실적은 전분기/전년대비 부진하나 FC BGA의 신규 가동으로 추가 매출이 2023년 2분기에 반영, 하반기에 매출 증가대비 믹스 개선으로 수익성(영업이익률)

이 빠르게 호전될 것으로 추정한다"며 "또한 오픈 AI(챗GPT) 확대는 빅데이타 처리에 필요한 비메모리 반도체 수요 증가가 FC BGA 시장 확대에 기여할 것"이라고 말했다.

박 연구원은 2023년 투자포인트로 서버 및 전장, AI 수요 증가는 FC BGA 매출 확대로 연결되는 점을 꼽았다.

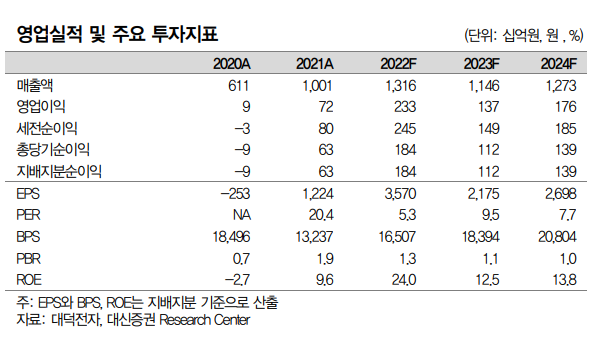

그는 "2023년 대표적인 비메모리향 FC BGA 매출의 성장은 명확, 2023년 하반기의 수익성 개선에 중추적인 역할을 담당할 것"이라며 "2023년 전체 매출은 -12.9%(yoy)로 예상되나 FC BGA 매출은 3,841억원으로 40.7%(yoy) 증가할 것"이라고 추정했다.

이어 "2023년 2분기에 본격적으로 추가 생산능력의 가동, 사전에 확보한 수주물량이 매출로 연결을 감안하면 다른 반도체 PCB(Package Substrate) 업체대비 차별화된 성장을 전망한다"며 "현재 PC 수요 약화 및 메모리 업체의 출하량 감소로 메모리 중심의 반도체 패키지 분야는 2023년 상반까지 전분기대비 매출 감소, 수익성 부진이 지속될 것"이라고 덧붙였다.

박 연구원은 또 "2023년~2024년 PC, 스마트폰의 성장에 한계가 존재 가운데 서버 및 전장 영역에서 성장성은 높다"고 판단했다.

그는 "메모리보다 비베모리인 연산(CPU), 그래픽(GPU), 통합칩(AI, 전장)에서 수요가 높아 FC BGA에 매출 주력은 필연적"이라며 "대덕전자의 FC BGA 매출 비중은 2022년 21%에서 2023년 34%, 2025년 45%로 빠르게 확대될 것"이라고 전망했다.