다올투자증권은 20일 현대일렉트릭에 대해 "업황호조에 더해 GE와의 풍력사업 협업으로 실적 개선이 전망된다"며 투자의견 ‘매수’, 목표주가 4만3000원에서 5만원으로 상향 조정했다.

최광식 다올투자증권 연구원은 이날 “내년에도 실적 턴어라운드 4년차로 중장기 투자가 계속될 것”이라며 “최근 한국전력과의 2000억원 수주, GE와의 해상풍력 파트너십 모멘텀이 발생했다”고 말했다.

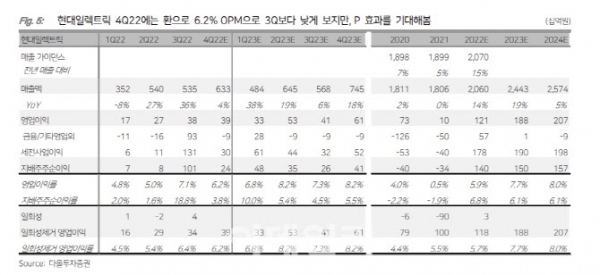

최 연구원은 이어 “올해 3분기까지 미국, 중동, 선박 등 3박자 호황으로 수주 목표 18억달러를 초과 달성했다. 올해 수주들이 중동 선별수주, 미국의 공급 부족으로 높은 가격을 받았다는 점에 주목된다”며 “지난 1분기 수주 일감의 마진을 4분기에 확인이 가능할 것”이라고 전망했다.

또 최 연구원은 “연말 원·달러 환율이 1300원으로 하락할 경우 매출에서 비용을 뺀 비중은 20%에 50% 헤지로 0.4%포인트 하락할 것”이라고 분석했다. 이어 “탈원전 철회 기대 심리 등으로 절반 이상의 매출을 보이는 국내 사업은 경기침체에 반해 양호하며 선박도 내년에 이어진 현대중공업 등 조선3사의 수주 호황과 2025년까지 계속될 건조량 증가로 수주와 매출 성장세가 계속될 것”이라며 “북미의 경우 본사에서도 2021년부터 북미향 수주를 시작한 것으로 확인되는 등 사업을 계속해 나가고 있다”고 설명했다.

최 연구원은 그러면서 “현대일레트릭과 GE리뉴어블에너지의 올해 2월 MOU에 이어 12월14일에 너셀 생산을 위한 전략적 파트너십을 체결하고 글로벌 수주를 위한 JV설립을 발표했다”며 “비록 아직 구체적인 사업 계획은 없고 시점도 멀어 당장의 손익에 영향은 없지만 본사업의 호조와 함께 해상풍력은 밸류에이션에서 멀티플 상향 요인”이라고 분석했다.