대한항공이 3개 분기 연속 어닝서프라이즈를 기록했다.

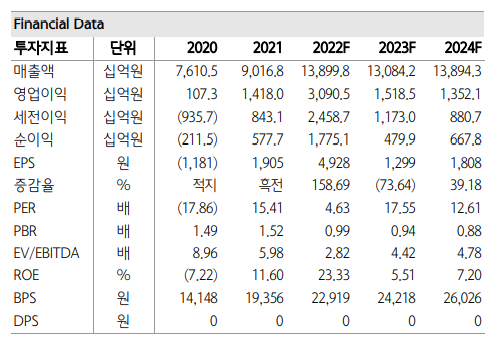

4일 하나증권 박성봉 연구원은 "2022년 3분기 대한항공의 별도 매출액과 영업이익은 각각 3.7조원(YoY +64.7%, QoQ +10.1%)과 8,392억원(YoY +91.3%, QoQ +14.0%)을 기록했다"며 "전세계적으로 입국 금지 및 격리 완화 영향으로 해외여행 수요가 본격적으로 회복되면서 대한항공의 국제선 수송은 2019년 3분기의 46.0% 수준으로 회복했고 탑승률(L/F)도 79.8%까지 상승했다"고 밝혔다.

이어 "화물 수송(FTK)은 전년동기대비 -16.0%를 기록했고 화물 운임(Yield)은 전분기대비로는 5.7% 하락했지만 전년동기대비로는 33.8% 상승했다"며 "국제선 공급 증가 속도에 비해서 비용이 제한적으로 증가하며 영업이익이 시장컨센서스인 6386억원을 크게 상회했다"고 덧붙였다.

그는 "10월부터는 해외 입국자 코로나19 검사가 폐지되면서 4분기 해외여행 수요가 더욱 가파르게 확대될 전망"이라며 "미주노선의 경우 4분기에도 탑승률이 80%를 상회할 것으로 예상됨과 동시에 방콕을 비롯한 동남아 노선도 현재 높은 예약률을 기록 중인 가운데 최근 일본이 한국을 포함한 68개 국가를 대상으로 무비자자 입국을 허용하면서 일본행 티켓 판매도 급증하고 있다"고 설명했다.

그러면서 "그에 반해 화물의 경우 계절적으로 성수기로 돌입하지만 선진국 내구재 수요가 제한적일 것으로 예상되는 가운데 컨테이너선 운임 하락과 여객기 공급 확대에 따른 밸리카고 공급 확대의 영향으로 매출 감소세가 4분기에도 지속될 전망"이라며 대한항공에 대해 투자의견 매수와 목표주가 3만7000원을 유지했다.

한편 대한항공은 3개 분기 연속 어닝서프라이즈 이후 4분기에도 양호한 영업실적이 예상된다.

박 연구원은 "현재 주가는 PER 10배, PBR 1.0배 수준으로 밸류에이션 부담도 제한적이라 판단된다"고 설명했다.

[비즈트리뷴=이지현 기자]