보험사 CEO들이 인플레이션과 급격한 금리 상승은 보험산업의 성장성과 수익성에 부정적일 것이라고 전망했다.

보험연구원 김세중 연구위원과 김유미 연구원은 보험사 CEO들을 대상으로 현재 보험산업을 둘러싼 경제환경 진단, 제도 및 환경변화 대응 전략, 영업전략 변화 등을 조사한 '2022년 보험회사 CEO 설문조사' 보고서를 13일 발표했다.

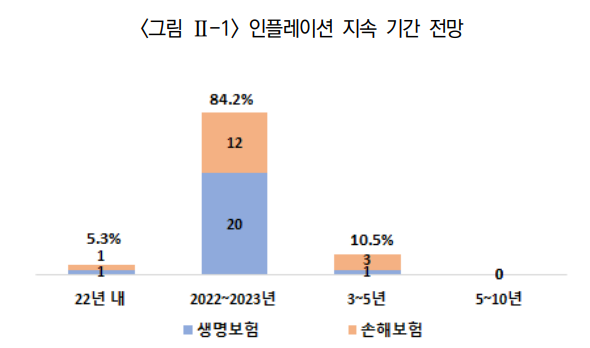

설문은 지난 7월 13일부터 8월 24일까지 생명보험사 CEO 22명, 손해보험사 CEO 16을 대상으로 진행했으며 응답률은 90%였다.

설문에 응답한 CEO 32명(84.2%)은 현재 진행되고 있는 인플레이션이 2022~2023년까지 1~2년 내 해소 가능한 단기적 현상으로 전망했다. 3~5년까지 지속될 것이라고 응답한 CEO는 4명(10.5%)였다.

현재의 높은 인플레이션이 보험산업의 성장성과 수익성을 저해할 것이라는 응답이 가장 많았다.

CEO 중 35명(92.1%)이 인플레이션 확대로 인해 성장성에 악영향이 있을 것으로 전망했으며, 31명(81.6%)이 수익성에도 악영향이 있을 것으로 전망했다.

김 연구위원은 "이는 인플레이션 확대가 보험 수요, 보험금 청구액, 사업비 등 다양한 경로를 통해 보험회사 건전성과 수익성에 부정적인 영향을 미칠 수 있다는 연구결과와 일치한다"며 "소비자물가 인플레이션 확대로 보험계약의 실질가치가 감소하면 보험 수요가 줄어들고 계약해지가 증가할 수 있고, 필수 소비에 대한 가격부담이 확대되면서 미래 위험에 대한 소비여력이 악화될 수 있다"고 분석했다.

손보사 CEO들은 현재의 급격한 금리 상승이 수익성 측면에서 긍정적이라는 대답이 많았으나 생보사 CEO들은 대다수가 부정적이라고 응답했다.

시중금리 상승으로 인해 저축보험의 상대적인 금리경쟁력은 약화될 수 있으며, 금융시장 변동성이 확대되면서 생보산업의 투자형상품인 변액보험 성장성이 크게 타격을 받고 있기 때문에 생보산업에 영향이 클 수 있다는 분석이다.

김 연구위원은 "시중금리의 급격한 변동은 장기채권 위주의 자산운용을 하는 보험회사의 특성상 즉각적으로 상품에 반영되지 못하기 때문에 상품 경쟁력이 하락할 수 있다"며 "시중금리의 상승은 자산운용 측면에서는 긍정적일 수 있으나, 최근 금리 상승에 따른 RBC비율 하락 및 자본확충 비용부담은 보험회사 건전성 및 수익성에 악영향을 미치고 있다"고 말했다.

또 27명(71.1%)의 CEO들이 인플레이션과 금리 급등으로 인한 경기침체 가능성이 높다고 판단했으며 매우 높다고 응답한 CEO들도 6명(15.8%)으로 적지 않았다.

이러한 인플레이션과 금리 상승 등 경제환경의 변화가 내년 도입 예정인 IFRS17와 K-ICS에 어떤 영향을 미칠 것인지에 대한 질문에는 전환시점에서 긍정적이라고 대답한 CEO들이 16명(42.1%), 도입 이후 부정적 응답 인원이 16명(42.1%)이었다.

김 연구위원은 "최근 금리 상승으로 나타난 RBC비율 하락 문제는 새로운 제도 도입 시 해소될 것으로 예상돼 제도 전환 시점에서는 현재의 경제환경이 긍정적일 수 있다"면서 "다만 금융시장 및 경제 전반의 불확실성 확대는 제도 도입 이후 부정적인 영향을 미칠 가능성이 크다"고 전망했다.

어려워진 경제 여건 속 도덕적 해이의 심각성에 대해서는 실손보험 비중이 높고 자동차보험을 판매하는 손보사 CEO들의 경우 대부분 매우 심각하다고 답변한 반면, 생보사 CEO들은 상대적으로 심각성이 덜하다고 답변했다.

설문에 응답한 CEO 14명(36.8%)은 도덕적 해이 문제가 상당히 심각하다고 답했고, 11명(28.9%)은 매우 심각하다, 7명(18.4%)은 다소 심각하다고 답했다.

런오프, 계약 재매입 등 사업구조 개편의 필요성에는 장기적으로 필요하다는 응답이 27명(73.0%)으로 가장 높게 나왔는데, 이는 사업구조 개편을 위해서는 사전적인 제도적 완비가 요구되기 때문일 것으로 풀이된다.

영업전략 변화와 관련해 생보사와 손보사 주력상품 전략은 지난해 설문 대비 연금보험과 변액보험, 배상책임보험에 대한 선호가 상승했고, 2022~2023년 중 우선순위 분야로는 지난해 대비 판매채널 경쟁력과 신제도 대응 비중이 높아졌다.

김 연구위원은 "설문조사 결과 보험사 CEO들은 급격한 경제환경 변화와 2023년 예정된 시가평가 기반의 신제도 도입으로 지난해 보다 단기 현안에 더욱 집중하는 모습"이라며 "2023년은 다양한 불확실성에 대응해야 하는 한 해가 될 것"이라고 전망했다.

이어 "과거 경험해보지 못한 고금리, 저성장 환경이라는 부정적인 여건에서 보험사는 성장성 및 수익성 유지를 위한 상품 전략, 판매채널 전략, 보험금 누수 억제, 사업비 관리 등에 집중할 필요가 있다"고 덧붙였다.

끝으로 그는 "보험산업은 디지털화, 신사업 영역 확대, ESG 대응 등 장기적인 성장 기반 마련을 위한 노력도 지속해야 하므로 2023년에 다가올 다양한 불확실성에 슬기롭게 대응해야 할 것"이라고 말했다.

[비즈트리뷴=김민환 기자]