대출금액, 접근경로에 따른 은행의 이율 차별이 만연한 가운데 특히 소액·창구대출 고이율 횡포가 심각하다는 지적이 나왔다. 금융소비자연맹(금소연)은 28일 "은행들이 금액, 접근경로에 따라 대출금리를 차별하는 것은 우월적인 지위를 이용한 차별적인 행위이자 불평등을 조장하는 금융약탈 행위로, 소액·창구대출이라고 해서 금리를 가산해서는 안 된다"고 주장했다.

금소연은 "대출금액이 적으면 금리가 최대 0.72%가 가산되고, 창구에서 대출을 신청하는 경우 비대면으로 대출을 신청하는 것보다 거의 1% 가까운 금리가 가산된다"면서, "소액 대출을 받거나 비대면 대출을 신청할 수 없는 금융취약계층은 업무원가라고 보기 어려운 벌칙적인 금리를 부담하고 있다"고 설명했다.

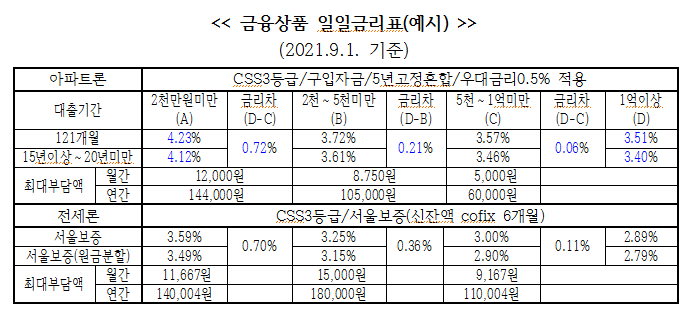

금소연에 따르면 한 시중은행은 금융상품 일일금리표에서 대출 금액을 ▲2000만원 미만 ▲2000~5000만원 미만 ▲5000만원~1억원 미만 ▲1억원 이상 4단계로 구분했다. 1억원 미만 대출에 대해서는 주택담보대출의 경우 대출액이 낮은 순서대로 0.72%, 0.21%, 0.06%를 대출금리에 가산하고, 전세대출은 0.70%, 0.36%, 0.11%를 가산했다. 2000만원을 대출받는 경우 1억원 이상 대출금리보다 주택담보대출은 20%, 전세대출은 24% 이상 높은 셈이다.

은행이 창구대출에 차별적 금리를 부과하는 점도 비판했다. 금소연은 "비대면 대출 온라인 신청이 안 되거나, 비대면 신청을 하지 못해 창구에서 대출을 신청하는 금융소비자에게 차별적인 금리를 가산하는 것은 은행의 접근성을 특정 경로로 집중시켜 더 악화시키고, 불가피하게 창구로 갈 수밖에 없는 금융소비자에게 은행이 당연히 부담해야 할 개발비용을 창구대출 금융소비자에게 전가시키거나 비대면 대출 금융소비자의 금리를 보전하는 것으로 밖에 볼 수 없다"고 꼬집었다.

강형구 금융소비자연맹 사무처장은 “은행이 매년 수조원의 이익을 내면서 ‘대출 금액이 적다’거나 ‘창구에서 대출을 신청한다’고 해서 현격하게 금리를 가산하는 것은 불평등을 조장하고, 은행이 당연히 제공해야 할 접근경로를 금리로 차별하는 금융소비자의 권익을 침해하는 행위"라고 말했다.

[비즈트리뷴=황초롱 기자]