금융소비자연맹은 3일 “2013년 정부가 서민주택 정책의 일환으로 시행한 공유형 모기지는 집값 폭등을 반영하지 못한 불공정한 상품이고 이를 충분히 설명하지 못한 불완전판매로 정부가 서민들의 주택을 마련한 꿈을 빼앗아 가는 것은 공공주택 정책을 포기한 것으로 청산금을 면제하거나 한국주택금융공사에서 매월 고시하는 e보금자리론 금리에 연동해 변동하되 수익, 손익 구분 없이 최고수익률을 연 3%대 수준으로 낮춰야 한다”고 주장했다.

앞서 공유형 모기지는 가격이 하락할 수 없는 수도권, 광역시, 인구 50만명 이상인 도시지역에 소재한, 대출 적합한 아파트만 대상으로 하고, 물가상승 등을 반영하지 않아 수익구조 자체가 불공정하고 손익공유형은 한도가 없어 정부의 서민들 주택마련 지원에 부적합한 상품으로 2016년경 판매가 중단됐다.

지난 6월 7일부터 7월 9일까지 한 달간 금소연에 피해신고를 한 35명(수익형 9명, 손익형 26명)은 대출받을 당시 봉급생활자인 30대인 신혼부부, 생애최초대출자 등으로 저렴한 금리에 유인돼 한 푼이라도 아끼려고 공유형모기지를 선택한 것을 후회하며, 청산금에 대한 중압감으로 국토교통부에 민원을 내도 설명을 하고 서명을 해 문제없다는 복지부동의 태도를 보이고 있다.

금소연은 "집값이 폭등해 수익공유형은 연 5%, 손익공유형은 사채금리보다 높은 고금리 상품으로 변질된 공유형 모기지를 이용해 내 집을 마련한 서민들이 대출금보다 더 많이 갚아야 할 청산금으로 매매도 할 수 없고, 전세도 나가지 않는 상실감, 무주택자로 전락될 좌절감, 집값 상승분을 전부 향유하는 일반대출자에 대한 상대적 박탈감 등으로 고통받고 있다"고 말했다.

이어 "지난 5월말 기준 4784명에 잔액이 5084억원인 공유형 모기지 중 피해신고를 한 35명을 보더라도 투자나 투기가 아니라 거주 목적으로 보금자리를 마련한 것으로 정부가 무주택서민들 주거 마련에 저리로 자금을 지원해야 함에도 상품설명서에도 없고, 설명도 하지 않은 집값 폭등에 편승한 과다한 수익공유는 부당하다"고 지적했다.

그러면서 "공유형 모기지는 주거 목적의 주택에 대한 수익공유, 일부 중도상환 불가, 물가상승 미반영, 국토교통부는 아파트 보유·매각에 따른 일체의 비용 부담 없이 대출지분에 의한 교환가치만 향유, 대상 아파트 소재 지역 제한으로 손실 리스크는 반영하면서 수익은 무제한 등 상품 자체가 소비자 측면의 불공정성을 내포하고 있고, 주택가격의 불확실성을 설명하거나 반영하지 못한 불완전판매"라고 설명했다.

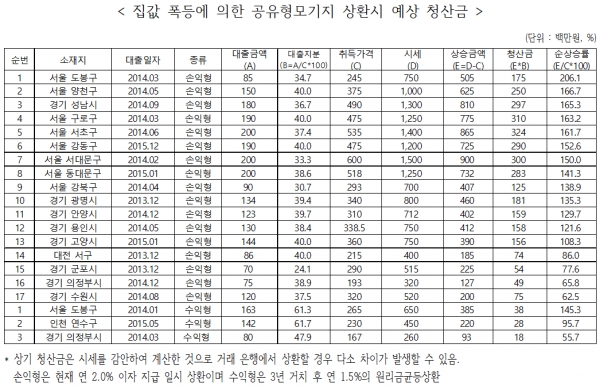

금소연에 신고한 피해자들이 거주하는 아파트 가격이 폭등해 대출금을 상환할 경우 손익공유형은 적게는 대출금액의 65.3%. 많게는 대출금액의 233% 상당액을 추가로 지급(청산)해야 하며 수익공유형은 연 5%의 고정금리가 돼 매월 상환하고 있는 원리금에 적용된 연 1.5%를 공제한 3.5%를 상환할 때까지의 대출 평잔에 적용한 경과일수 상당액을 추가로 지급해야 하는 상황이다.

피해신고자들은 정부 지원을 받아 보금자리를 마련해 수혜를 입은 것이 아니라 지급한 이자의 약 2.3배, 대출금액보다 더 많은 돈을 추가로 갚아야 해 날벼락을 맞았다는 심정이다.

특히 손익공유형 모기지의 경우 상한선이 없이 빚이 얼마까지 늘어날지 몰라 피해자들의 정신까지 피폐화되고 있는 상황이다. 금소연은 "집값 폭등으로 수익을 공유하려면 아파트를 팔 수밖에 없어 정부의 서민 주거 안정 정책에 반한다"며 "주택을 마련한 꿈이 물거품이 된 서민들이 다시 내 집을 마련하려면 금리가 높은 일반대출이나 무주택자로 일정 기간 거주 후 e보금자리론으로 더 많은 대출을 받아야 하는 현실을 보고도 문제없다는 국토교통부는 서민들 주거 마련에 족쇄를 채운 이익은 챙기겠다는 것으로 서민주택정책을 포기한 것으로 볼 수밖에 없다"고 꼬집었다.

손익공유형 모기지는 대출지분에 대해서 아파트 가격 상승의 이익과 가격 하락의 손실을 함께 부담한다는 점에서 대출지분은 소유지분으로서 역할을 한다. 공유형 모기지가 소유권의 공유를 인정하는 것처럼 보이고 대출지분은 공유지분을 나타내는 것으로 보여 대출기관이 공유지분을 갖고 있다고 해석된다. 국토교통부도 공유형 모기지가 소유권 일부 구매 또는 지분의 취득 형태인 것으로 보도자료를 배포한 바 있다.

이에 대해 금소연은 "대출기관이 소유한 지분은 사용가치에 대해서는 아무런 권리를 행사하지 않고 교환가치 중 일부에 대해서만 지분을 취득한 것이 돼 민법은 소유권자가 사용이익은 향유하지 않고 교환가치만을 향유하는 소유권은 예상하지 않고 있다는 점에서 물권법정주의에 반한다"며 "설령 대출금의 이자를 지분 사용수익의 다른 형태로 보아 대출기관이 소유권의 일부인 지분을 취득했다고 해석해도 이는 부동산 실권리자 명의 등기에 관한 법률에 반한다. 따라서 공유지분은 무효이므로 수익공유를 폐지돼야 한다"고 촉구했다.

아울러 강형구 금융소비자연맹 사무처장은 "공유형모기지를 시행한 국토교통부는 보금자리를 마련한 서민들의 꿈을 외면하지 말고 집값 폭등에 의한 청산금을 마련하기 위해 어렵게 마련한 집을 팔지 않도록 수익, 손익공유를 폐지하거나 보완해 부담을 완화하고, 미래의 가격에 연동되는 만큼 표준이 되는 주택자금지원상품 금리를 기준으로 해 서민들이 서민정책금융을 통해 보금자리를 저렴하게 마련할 수 있도록 부동산 정책의 주관 행정부로서의 역활과 책임을 촉구한다”고 강조했다.

[비즈트리뷴=김민환 기자]