최근 수년 사이 집값과 더불어 폭등하는 전세값에 많은 분들이 전세 대출을 이용하고 있으실 텐데요. 대출 원금을 나눠 갚으면서 이자도 줄이고 소득 공제 혜택까지 받을 수 있는 전세자금 부분분할상환 상품이 있다고 합니다.

해당 상품은 지난해 10월부터 주택금융공사의 보증을 기반으로 주요 시중은행(KB국민은행, IBK기업은행, NH농협은행, 신한은행, 우리은행, 하나은행)을 통해 판매되고 있습니다. 주금공의 보증한도는 2억2200만원이며, SGI서울보증의 민간 상품의 경우 보증한도가 5억원(유주택자 3억원)입니다.

통상적인 주택담보대출은 원금과 이자를 함게 갚아야 하지만 전세 대출은 이자만 갚다가 만기 때 원금을 전액 상환하게 됩니다. 대출 원금이 줄지 않으니 늘 같은 이자를 내야 하는 만큼 이자 부담이 큰 상황입니다.

반면 전세대출 부분분할상환은 전세계약기간에 원금 일부를 매달 갚아나가는 방식으로 차주 입장에서는 2년간 전세대출의 원금을 갚아나갈 경우 대출기간 종료 후 목돈 마련 효과를 얻을 수 있고, 이자가 줄어드는 이점이 있습니다.

이외에도 비과세와 소득공제 혜택까지 받을 수 있습니다.

적금을 통해 돈을 모으면 이자 소득에 대해 14% 세금이 붙지만, 요즘 같은 저금리 시대에 예금이나 적금을 넣는 대신 그 돈으로 대출금을 갚으면 세금을 내지 않아 이득을 볼 수 있습니다.

또 원금과 이자 상환에 쓰인 돈은 연말 정산 때 지출로 인정돼 원금과 이자 상환액의 40%에 대해(원리금 750만원까지) 소득 공제 혜택도 받을 수 있습니다.

특히 금융위원회도 1% 미만의 정기예금에 가입하는 것보다 2~3% 금리의 전세대출 상환이 차주에게 더 유리하다고 분석했습니다.

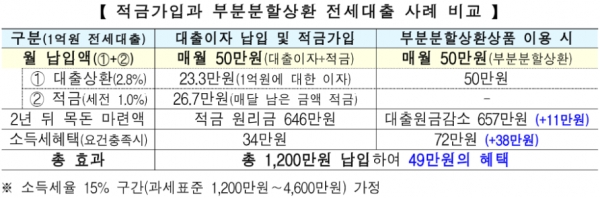

금융위가 비교·분석한 자료에 따르면 전세자금대출 1억원을 받은 차주의 경우 대출이자 납입·적금 가입을 통해서는 소득세 혜택 등을 포함해 총 680만원의 혜택을 보는 반면 부분분할상환 상품을 이용할 시에는 대출원금 감소와 소득세 혜택 등을 포함해 729만원의 혜택을 보게됩니다.

부분분할상환 상품을 이용할 경우 추가적으로 49만원(대출원금감소 11만원, 소득세 혜택 38만원)의 혜택을 보는 셈입니다.

금융위 관계자는 "향후 은행에 보증비율을 기존 90%에서 100%로 확대와 출연료 혜택을 제공해 보다 많은 은행의 자율적인 출시를 지원해 나갈 것"이라고 말했습니다.

아울러 해당 상품은 원금 상환 약정 후 원금을 갚지 못하면 연체되던 기존 분할상환 방식의 전세대출 상품에서 보완해 원금 상환이 힘든 경우 1인 1회에 한해 대환 특례 지원을 통해 만기일시 상환방식의 전세대출로 갈아탈 수 있습니다.

[비즈트리뷴=김민환 기자]