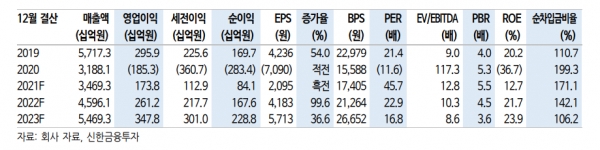

신한금융투자가 호텔신라에 대해 매출 성장세가 뚜렷한 점을 들어 투자의견 매수와 목표주가 12만5천원을 유지했다.

성준원 신한금융투자 연구원은 25일 "보따리상만 가지고도 이미 외국인 매출은 사상 최고 수준으로 회복됐고, 백신 접종률 상승 이후 출국자 매출이 증가하고 향후 중국인 일반 관광객까지 더해지면 장기적으로 큰 폭의 실적 개선이 기대된다"며 "최근 주가가 상승했지만 출입국자가 실제로 증가한다면 추가적인 주가 상승을 기대해 볼 수 있을 것"이라고 분석했다.

실제 호텔신라의 5월 국내 전체 면세점 매출액은 US 13.97억달러로, 4월 대비 증가한 것은 물론 올해 가장 높은 수준을 기록했다.

성 연구원은 "계절적으로는 4월 대비 5월에 소폭 하락할 것으로 예상했으나 실제로는 +0.3% 정도 매출액이 올랐다"며 "외국인 매출은 US 13.3억달러(+67.1% YoY, +0.5% MoM)로 예상치를 상회했으며, 6월 매출 흐름도 5월과 비슷하거나 소폭 하락할 것으로 전망된다"고 내다봤다.

이어 "시내면세점은 4월 15~20% 성장했다. 5월에는 하락이 예상 됐으나, 실제로는 4월 대비 5~10% 성장한 것으로 보인다. 6월에는 소폭 하락을 예상하고 있지만 실제로는 또다시 오를 가능성이 있다"고 진단했다.

신한금융투자는 2021년 2분기 연결 영업이익 추정치를 451억원(흑자전환)으로 상향했다.

성 연구원은 "보따리상 덕분에 신라의 2분기 국내 시내점 매출액은 전 분기 대비 +14.5%로, 기존 추정치에 비해 더 높은 수준의 성장세를 이어가는 것으로 보인다"며 "2021년 2분기 연결 영업이익을 기존 365억원으로 전망했으나 451억원으로 상향한다. 현재 컨센서스 영업이익은 300억원"이라고 부연했다.

또한 "사업부별 영업이익은 국내 시내점 381억원, 공항점 64억원, 해외공항점 29억원, 호텔레저 -11억원 등으로 예상된다. 서울·제주·신라스테이 등 호텔 전체 실적이 예상보다 빠르게 개선되는 모습도 기대된다"고 전망했다.

그러면서 "6월 면세점 매출이 예상보다 좋을 수도 있기 때문에 영업이익의 추가적인 상향 조정(50~100억원 추가)도 가능성도 매우 높다"고 덧붙였다.

[비즈트리뷴=이서련 기자]