하나금융투자는 23일 DGB금융에 대해 "높은 성장률과 대손비용률 하락으로 2분기 호실적이 예상된다"며 투자의견 '매수'와 목표주가 1만2500원을 유지했다.

최정욱 하나금융투자 연구원은 "2분기 추정 순익은 전년 동기 대비 31.2% 증가한 1270억원으로 컨센서스를 큰폭으로 상회할 것"이라며 "2분기 대출성장률은 3%로 은행 중 가장 높아 고성장이 지속되고, 순이자마진(NIM)이 2bp 추가 상승하면서 이자이익이 전년 동기 대비 9% 가까이 증가하는데다 PF대출 증가와 하이투자증권 실적 호조로 비이자이익도 상당폭 개선될 것으로 예상되기 때문"이라고 전망했다.

이어 그는 "게다가 그룹 대손비용이 370억원 내외로 낮아지면서 총자산 대비 대손비용률이 약 0.18%로 시중은행 수준까지 하락하는 점도 호실적에 크게 기여할 것"이라며 "낮은 대손비용에는 70억원 내외의 일회성 충당금 환입 요인이 있기는 하지만 상각 관련 추가 충당금 등까지 감안시 건전성 개선 추세 본격화로 경상 대손비용이 낮아지고 있는 상황"이라고 분석했다.

최 연구원은 "2분기에도 가계대출이 3% 이상 증가하면서 대출포트폴리오 변화를 위한 노력을 지속 중"이라며 "높은 성장률에도 불구하고 자본비율 하락 폭은 10bp 내외에 그칠 것"이라고 내다봤다. 또 대구은행은 기업대출 중 변동금리대출 비중이 95.4%에 달하고 이 중 90% 가량이 3개월과 12개월 국채와 은행채 금리에 연동돼 있다는 점에서 단기금리 상승에 NIM에 미치는 긍정적 영향이 가장 큰 은행이라는 설명이다.

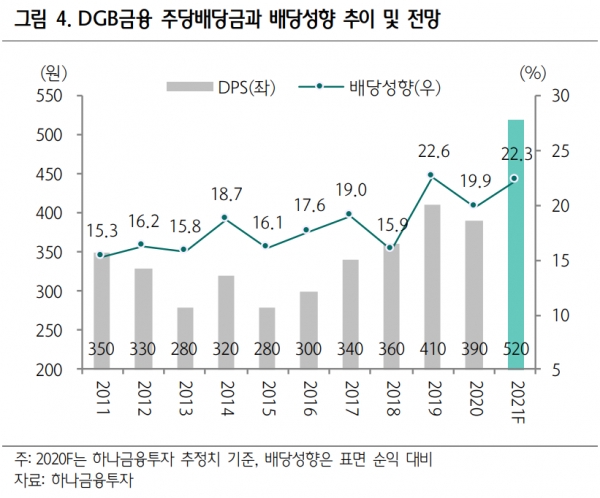

아울러 그는 "올해 20% 가량의 증익이 예상되고, 배당성향도 최소 22%대로 상향될 것으로 기대되는 만큼 2021년 추정 주당배당금(DPS)는 520원으로 전년 대비 33.3% 증가할 것"이라며 "기대배당수익률은 5.8%로 은행 평균인 5.4%를 상회해 배당매력도 양호해 비중확대 전략을 권고한다"고 말했다.

[비즈트리뷴=김민환 기자]