SK증권은 16일 은행의 과도한 대출 증가율은 후행적으로 대손비용을 늘리면서 장기적으로 이익에 부정적으로 작용할 수 있다고 분석했다.

올해 11월 은행대출 증가액은 20조3000억원으로 또 다시 큰 폭으로 늘어났다. 기업대출 증가액은 6조7000억원으로 증가세가 둔화된 반면, 가계대출은 13조6000억원으로 늘어나면서 사상 최대치를 경신했다.

SK증권은 가계대출 급증의 원인은 주택가격 상승 효과, 투자용 대출 확대와 생활자금 수요 등이 복합적으로 작용했다고 분석했다.

구경회 SK증권 연구원은 "은행 대출이 올해 11.8%에서 내년 4.6%로 급격히 하락할 것으로 내다보고 있다"며 "최근 은행들의 가계 신용대출 기준이 강화된데다, 코로나19 완화로 선제적인 대출수요가 감소할 것이기 때문"이라고 전망했다.

이어 "일반적으로 대출증가율이 둔화되는 것은 은행 주가에 부정적인 신호"라며 "하지만 지금은 경제성장률에 비해 대출증가세가 과도한 상황이기 때문에, 오히려 대출증가율이 낮아지는 것이 은행 펀더멘탈에 긍정적일 수도 있다"고 진단했다.

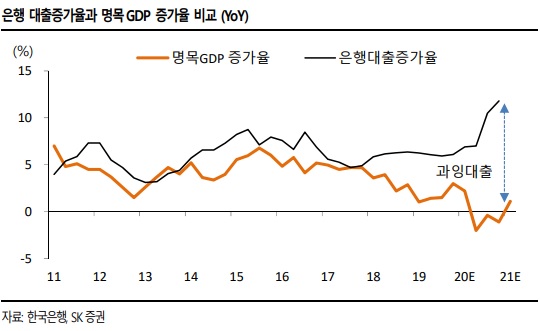

구 연구원은 "제조업과는 달리 은행업은 과도한 외형 증가율이 이익에 부정적으로 작용할 때가 많은데 이는 과도하게 외형(주로 대출)을 늘리고 나서 후행적으로 대손비용이 늘어날 수 있기 때문"이라며 "일반적으로 은행 대출증가율은 명목 GDP 증가율을 1~3% 상회하는 것이 적정하며, 과도하게 늘어나는 것은 긍정적이지 않다"고 설명했다.

구 연구원은 아직 은행주에 대한 부정적인 신호는 없지만 대손비용에 유의할 필요가 있다고 당부했다.

국내 금융시장에서 2019년부터 2020년까지 은행 대출증가율은 명목 GDP 증가율을 크게 상회하고 있다.

역대 데이터는 다소 부정적이다. 지난 2000년 이후 은행의 대출증가율이 명목 GDP 증가율을 5%p 이상 상회한 것은 2001~2002년, 2006~2008년 등 두 번 있었다.

구 연구원은 "과잉대출이 발생한 1~2년 후에는 모두 대손비용률이 상승했다"며 "다만 2008년 글로벌 금융위기 이후 소위 뉴노멀 시대에는 과잉 대출로 인한 대손비용 급증 현상이 국내에 나타난 바는 없다"고 말했다.

그러면서 그는 "따라서 아직은 은행주에 대해 부정적인 시각을 가질 필요는 없다"며 "대손비용에 대해 관심을 갖고 지켜볼 필요가 있는 정도라고 본다"고 진단했다.

[비즈트리뷴=김민환 기자]