한화솔루션이 올해 3분기 최근 합병한 3개 사업부 모두에서 흑자를 기록하며 호실적을 달성했다.

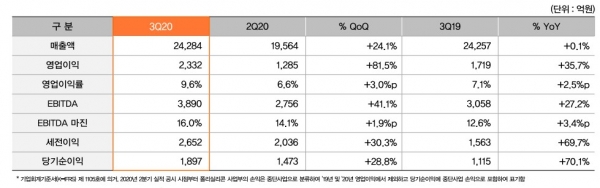

10일 한화솔루션은 올 3분기 연결 기준 매출 2조4284억원, 영업이익 2332억원을 각각 기록했다고 공시했다. 전 분기와 비교해 매출과 영업이익 모두 각각 24.1%와 81.5% 증가했다.

■ 전 사업부 호조...태양광 시장 수요 '회복'

사업부별로는 우선, 케미칼 부문에서 매출과 영업익 각각 8831억원, 1588억원을 달성했다.

한화솔루션은 국제 유가 하락 영향으로, 저가 원료 투입 효과와 함께 코로나19에 따른 일회용품 수요 증가로 PVC(폴리염화비닐), PO(폴리올레핀) 제품 가격이 상승했다고 설명했다.

이어 큐셀 부문은 매출 8913억원과 영업이익 358억원을 기록했다. 미국과 유럽 등 주요 태양광 시장에서 수요가 회복되면서 모듈 판매량이 늘었다. 다만, 주요 원자재인 웨이퍼, 은, 유리 등의 가격이 상승하면서 이익 규모는 줄었다.

첨단소재 부문은 매출 2068억원과 영업이익이 76억원을 달성하는데 성공했다. 글로벌 완성차 업체의 생산 증가로 부품 수요가 회복됐고, 주요 스마트폰 업체의 신제품 출시 영향으로 전자소재 사업도 실적을 개선했다.

■ "4분기부터 태양광 제품 출하량 늘릴 것"

이날 진행된 컨퍼런스콜에서 한화솔루션은 4분기부터 원가상승폭이 완화될 것으로 전망 됨에 따라, 태양광 제품 출하량을 늘릴 것이라고 밝혔다.

특히, 올 3분기에는 중국 폴리실리콘 공장 사고 등 영향으로 원재료 가격이 급등하면서 실적에 타격을 받았지만, 4분기에는 전분기 보다는 완화된 환경에서 판매를 이어갈 것으로 예상했다.

이어 LDPF와, EVA, PVC 산업 전망에 대해서는 우선, LDPF에서 일부 내년 신증설 물량 출회가 예상되지만, 보건과 위생 등 분야 수요가 견조해 양호한 상황을 이어갈 것으로 내다봤다.

EVA의 경우에는 중국 태양광 증설 호조로 연 평균 5% 이상의 수요 성장을 이어갈 것으로 예상했다. PVC는 올해 대비 증설 물량은 다소 감소할 것으로 관측되나, 미국과 중국, 인도를 중심으로 가동률이 상승할 것으로 예상했다.

한화솔루션은 태양광 증설 계획과 관련해서는 특별한 계획이 있지는 않다고 설명했다. 다만, 태양광 생산능력을 올 연말까지 효율 증대를 통해 모듈 기준 11.3GW까지 케파를 키우는 것을 목표로 하고 있다.

한편, 이날 컨콜에서 한화솔루션은 고순도 크레솔 사업에 진출한다고 밝히기도 했다. 사업 규모는 1200억원 규모로, 2023년 상업화를 목표로 여수 산업단지에 연간 3만톤의 생산공장을 지을 예정이다.

[비즈트리뷴=이기정 기자]