7일 현대차증권은 미래에셋대우 2분기 실적에 대해, "합병 이후 최대 실적으로 추가적인 자사주 취득 결정을 통해 주주가치 제고는 지속될 것"이라며, "목표주가 1만200원으로 매수 의견을 유지한다"라고 밝혔다.

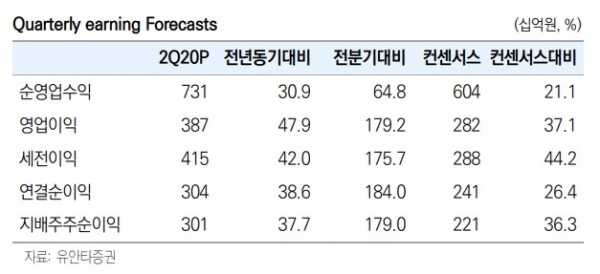

미래에셋대우는 지난 6일 2분기 연결 기준 순이익이 3007억원으로 컨센서스 2206억원을 크게 상회했다고 공시했다. 1분기 트레이딩 손실을 상쇄하는 높은 수준의 운용 손익이 영향을 미친것으로 풀이된다.

2분기 순수수료이익은 별도 기준 전년 동기 대비 23.9% 증가했다. 위탁매매 수수료는 1899억원으로 일평균거래대금 증가로 인해 전 분기 대비 32.5% 오른 것으로 나타났다.

이자손익은 전 분기 대비 24.4% 증가했다. 유가증권과 대출채권 이자수익은 전 분기와 비슷한 수준이었으나 차입부채 조달금리가 낮아지며 손익은 개선됐다.

김현기 현대차증권 연구원은 트레이딩 및 상품손익과 관련해, 글로벌 증시 정상화에 따라 흑자전환하며 1분기 손실분을 초과 상쇄하는 수준의 수익을 시현했다고 분석했다.

분기 중 IB 및 기타 수수료는 전 분기 대비 17% 감소했다. 세부적으로는 인수 및 주선수수료는 LG CNS 인수금융, SK브로드밴드 인수금융 등의 영향으로 전 분기 대비 45.6% 증가했으나, 채무보증 수수료 감소 영향으로 기타수수료 수익은 전 분기 대비 38% 감소한 것이다.

판관비율은 44.9%로 전년 동기 대비 8.1%p 개선된 것으로 나타났다. 점포대형화 작업은 마무리되는 양상이며 연간 CIR(총영업이익경비율)은 59% 수준일 것으로 김 연구원은 전망했다.

김 연구원은 "해외법인 세전 순이익은 588억원으로 전 분기 대비 33% 증가해 우려와 달리 안정적인 실적이 이어지며 2분기 사상 최대 실적을 달성했다"고 덧붙였다.

한편, 미래에셋대우 관계자는 “코로나19라는 유례없는 환경 속에서도 차별화된 실적과 지속적인 주주 환원 정책으로 보답하기 위해 최선을 다할 것”이라고 강조했다.

[비즈트리뷴=황초롱 기자]