한샘이 2분기 실적이 시장 기대치를 상회했다.

채상욱 하나금융투자 연구원은 14일 "한샘의 2020년 2분기 잠정실적은 연결기준 매출액 5172억원으로 전년비 26% 증가하고, 영업이익은 230억원으로 전년비 172% 증가했다"며 "세전이익도 210억원으로 전년비 100% 증가하면서 어닝 서프라이즈를 기록했다"고 분석했다.

채 연구원은 "연결 중 중국관련 비용반영이 있을 것으로 추정되는데도 연결손익이 대폭 개선된 것은 본사 실적개선 영향이 크기 때문으로 판단된다"면서 "특히 채널별 고른 성장이 2분기에 본격화됐다는 점에서 긍정적"이라고 평가했다.

이어 "온라인이 1분기에는 전년비 5.4% 성장에서 2분기 35% 성장으로, 리하우스도 1분기 29.7%에서 29%를 유지하며 높은 성장속도를 보였다"고 설명했다.

채 연구원은 7.10 부동산 정책 역시 한샘에 잠재적 수혜로 작용할 것으로 예측했다.

채 연구원은 "한샘은 코로나19 수혜 종목으로 거론된다"며 "집콕 시간이 증가하면서 가구소비가 증가하는 흐름이 나타나고 있기 때문"이라고 언급했다.

또 "한샘은 정부의 재건축 규제 강화의 수혜이기도 한데 과거 재건축 규제가 심했던 시기, 한샘 부엌과 IK(현재의 리하우스)부문의 높은 성장세가 돋보였던 것이 이를 반증한다"고 설명했다.

그러면서 "최근 7.10 부동산 정책에서도 재건축 규제완화 흐름은 없었기 때문에 앞으로 노후주택 증가는 리폼시장 확대로, 리폼시장 확대는 인테리어시장 대장주인 한샘의 실적 성장으로 이어질 것으로 기대된다"고 전망했다.

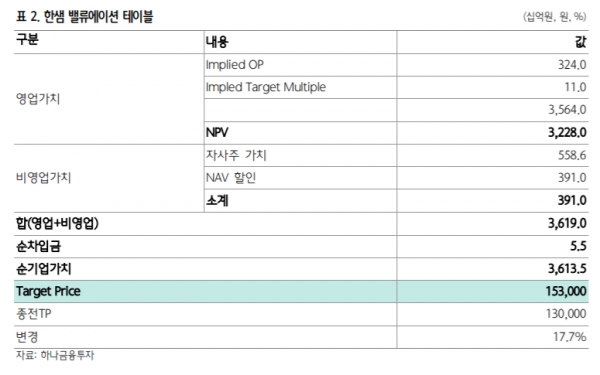

하나금융투자는 한샘에 대해 매수 의견을 유지하고 목표주가를 기존 13만원에서 15만3천원으로 상향했다.

[비즈트리뷴=이서련 기자]