한국신용평가는 더케이손해보험의 대주주 변동이 인수사인 하나금융지주와 더케이손보 재정에 미치는 영향은 미미하다고 평가했다.

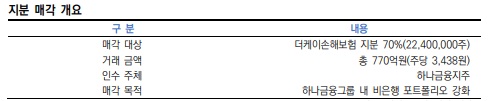

지난달 29일 금융위원회는 하나금융지주의 더케이손보의 자회사 편입심사에 대해 승인했다. 매매대금은 770억원으로 5월 중 납입이 완료될 예정이며 하나금융지주가 지분 70%를 확보하게 된다.

이에 대해 한국신용평가는 6일 "하나금융지주의 보험사 인수가 더케이손보 신용도에 미치는 영향도 적을 것"이라며 보험금지급능력평가 신용등급을 'A-/안정적'으로 평가했다.

한신평은 "더케이손보의 모회사인 하나금융지주의 지원능력과 지원의지를 고려할때 대주주로부터의 유사시 지원가능성(1노치 상향)이 인정된다"며 "대주주 변경으로 인한 유사시 계열의 지원가능성과 관련해 변동은 없다"고 밝혔다.

다만 하나금융지주의 더케이손해보험 인수로 인한 사업다각화 효과는 미미하다고 평가했다.

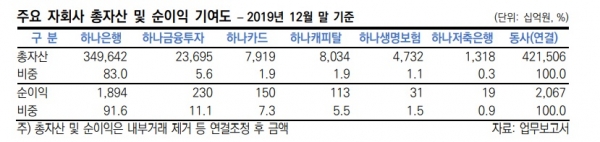

한신평은 "작년말 하나금융지주의 연결 총자산 대비 더케이손해보험의 총자산은 0.2%에 불과하고 지난해 445억원의 순손실을 기록했다"며 "즉각적인 이익기여도 어려울 것"이라고 덧붙였다. 이와함께 재무안정성에 미치는 영향은 '제한적'이라고 진단했다.

한신평은 "지난 3월 하나금융지주의 하나금융투자에 대한 4997억원의 유상증자 실적 등을 감안한 이중레버리지비율은 128% 내외로 금융당국의 권고비율인 130%에 근접한 것으로 추정된다"고 분석했다.

그러나 "이번 인수규모가 하나금융지주 자기자본의 0.5%에 불과하여 권고비율을 하회할 것으로 예상된다"며 "주력 자회사인 하나은행의 연간 2조원 내외의 우수한 이익창출력과 하나금융지주의 우수한 자본시장 접근성 등을 감안할 때 자회사 배당확대, 자본성증권 발행 등을 통해 이중레버리지비율을 원활히 관리할 수 있을 것"이라고 설명했다.

그러면서 업종다각화 측면에서는 '긍정적'이라고 평가했다.

한신평은 "하나금융지주는 상위권 내지 중상위권의 시장지위를 보유하고 있는 은행, 증권, 캐피탈 등과 달리 보험부문 시장지위가 열위하고 손해보험업은 영위하지 않고 있다"며 "하나생명보험의 외형은 24개 생명보험사 중 20위에 불과하다"고 설명했다. 그러면서 "이번 인수로 30개의 손해보험사 중 15위의 규모를 보유한 자회사를 확보함에 따라 보험업권 내 시장지위가 제고될 것"이라고 예상했다.

한편, 한신평은 "더케이손보가 작년 말 RBC 비율은 127.7%로 하나금융지주로부터의 자본확충이 필수적인 상황"이라며 "향후 ▲더케이손보의 기존 대주주인 교직원공제회와의 파트너십 유지 ▲포트폴리오 질적 구성 변화를 통한 안정적인 수익구조 구축 여부 ▲자본적정성 관리능력 등이 주요 모니터링 요소"라고 전했다.

[비즈트리뷴=구남영 기자]