LG생활건강이 높은 브랜드력과 이익 체력으로 코로나19 속에서도 실적 서프라이즈를 기록했다.

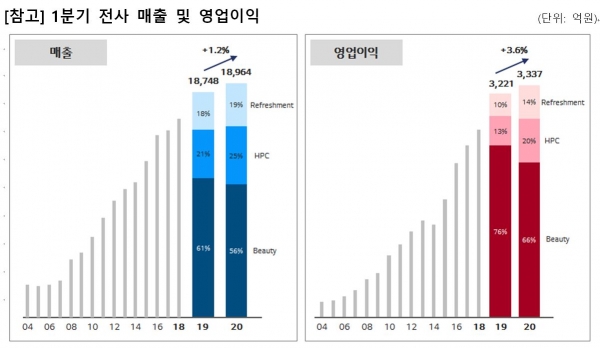

LG생활건강은 "1분기 연결 매출액 1조 8964억원, 영업이익 3337억원, 당기순이익 2342억원을 달성하며 전년동기 대비 각각 1.2%, 3.6%, 3.7% 성장했다"고 밝혔다. 영업이익은 당사 추정치 및 시장 컨센서스를 크게(44%) 상회했다.

LG생건의 1분기 실적은 ▲음료 및 생활용품의 판매 호조 ▲제품 믹스 개선에 따른 수익성 증가 ▲예상 대비 양호했던 화장품 수요 ▲효율적인 비용 관리 등이 복합적으로 작용한 결과였다.

화장품 부문은 매출액 1조665억원, 영업이익 2215억원으로 예상보다 견조한 수익성을 기록했으며 생활용품 부문도 코로나 관련 위생용품 판매와 프리미엄 제품 라인 판매가 동시에 증가해 영업이익률이 13.6% 증가한 실적을 기록했다.

음료 부문은 배달수요 증가로 탄산음료 판매가 호조를 보였고, '제로콜라', '몬스터' 등 마진 개선에 유리한 음료 판매 비중이 늘며 매출이 전년동기대비 9% 증가했다.

LG생건 관계자는 "코로나19로 국내외 사업 환경이 급속도로 위축된 상황에서도 역대 최고의 1분기 매출과 영업이익을 기록했다"며 "코로나19의 영향으로 중국 시장이 정상적으로 가동되지 못하는 상황에서도 Beauty(뷰티) 사업은 럭셔리 브랜드들에 대한 견고한 수요에 힘입어 매출과 영업이익 감소의 충격을 최소화했다"고 설명했다.

■ 위기 속에서 빛나는 실적 안정성...하반기 더 긍정적

최근 코로나19 영향에 대한 우려가 높았으나, LG생건은 높은 브랜드력과 이익 체력으로 양호한 실적을 기록했다.

2분기는 마케팅 비용 증가와 생활용품 및 음료의 증익폭 축소로 여전히 불확실한 상황이지만 브랜드 경쟁력을 바탕으로 시장 대비 양호한 성장은 지속할 것으로 전망된다.

LG생건은 최근 미국 뉴에이본, 피지오겔의 아시아 및 북미 사업권을 인수하면서 화장품 사업의 브랜드 포트폴리오 다각화에 주력하고 있다.

손효주 한화투자증권 연구원은 "‘숨’ 브랜드 성장률 둔화는 아쉬우나, 기타 럭셔리 브랜드의 성장성 확대는 고무적이라 판단한다"며 "단기적으로 외부환경이 불확실한 상황에서 동사의 높은 이익 안정성에 대한 매력은 더욱 부각될 것"이라고 평가했다.

성준원 신한금융투자 연구원은 LG생건의 올해 영업이익은 125조원으로 전년 동기 대비 6.4% 상승할 것이라고 전망했다.

성 연구원은 "화장품 이익의 60%가 면세점에서 나온다"며 "LG생건의 면세점 매출 성장률은 상반기보다 하반기에 더 개선될 것"이라고 진단했다.

이어 "보따리상과 중국 관광객이 예상보다 더 빨리 더 많이 돌아온다면 추가적인 실적 개선은 충분히 가능하다"고 설명했다.

한유정 대신증권 연구원도 "2분기부터 중국 법인은 럭셔리 브랜드(라인)를 중심으로 견조한 성장세가 이어질 전망"이라며 "이는 면세 업황 개선 시 해당 채널에서의 판매 호조로 이어질 가능성이 높다"고 판단했다.

또한 "생활용품 부문에서의 SKU합리화 및 프리미엄 브랜드 육성 전략으로 손익 개선 흐름이 이어질 것으로 기대된다"며 "2분기부터 유가 하락에 따른 음료 부문 원가 개선 역시 긍정적일 전망"이라고 말했다.

[비즈트리뷴=윤소진 기자]