한국투자증권이 10일 미디어 업종에 대해 올해 상저하고의 실적 패턴을 보일 것이라고 진단하며 '비중확대' 의견을 유지했다.

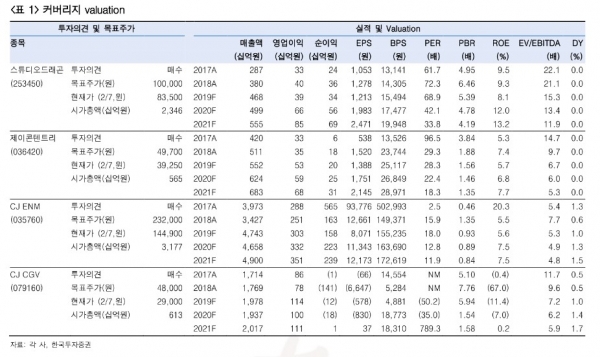

투자의견 '매수'와 함께 목표주가는 커버리지 4개사 가운데 CJ ENM 23만2000원, 스튜디오드래곤 10만원, CJ CGV 4만8000원, 제이콘텐트리 4만9700원을 제시했다.

대형 제작사인 스튜디오드래곤과 제이콘텐트리는 모두 올해 양호한 실적 흐름을 보일 것으로 전망됐다. 실적 상승 요인으로는 글로벌 OTT(온라인동영상서비스) 경쟁 가속화를 통한 콘텐츠 가치 상승과 넥플리스 리쿱율(제작비 지원 비율) 상승에 따른 증익이 꼽혔다. 아울러 미국 시장 진출과 한한령 완화 등 이벤트성 이슈도 실적 상승에 긍정적인 요소로 분석됐다.

CJ ENM의 경우 최근 일본 광고주 이탈, 투표 조작 이슈 확대 등의 악재로 주가 하락을 이어가고 있다. 다만, 현재 시가총액이 보유 지분 가치에도 못 미치는 저평가 구간에 있는 점은 주목할 필요가 있다는 분석이다. 특히 CJ ENM의 홈쇼핑 부분이 견조한 실적을 보이고 있고, 디지털 광고 매출 비중도 상승세를 이어가고 있기 때문이다.

CJ CGV는 지난해 영화관람객 2억2600만명을 기록하며 사상 최대치를 경신했다. 다만 올해에는 신종 코로나 바이러스 영향과 히트작 부재로 관람객 수가 전년 대비 6% 감소할 것으로 분석됐다. 특히 중국 관람객의 경우는 올해 1분기 전년동기 대비 60% 감소할 것으로 예상됐다.

오태완 연구원은 "지난해 4분기 실적과 함께 올해 상반기까지는 미디어 4사에 대한 실적 눈높이를 낮출 필요가 있다"며 "다만 하반기부터는 광고 업황 회복, 영화관람객 반등 등의 영향으로 실적 개선이 예상된다"고 설명했다.

이어 그는 "이 가운데 스튜디오드래곤의 경우 다음주 실적 발표에서 한국 드라마의 미국 진출 관련 내용을 주목해야 한다"며 "향후 반등을 고려한다면, CJ ENM의 저가 매수도 염두해야 한다"고 덧붙였다.

[비즈트리뷴=이기정 기자]