하이투자증권은 현대백화점의 실적에 대해 “시장 기대를 상회한 양호한 실적”이라고 평가했다.

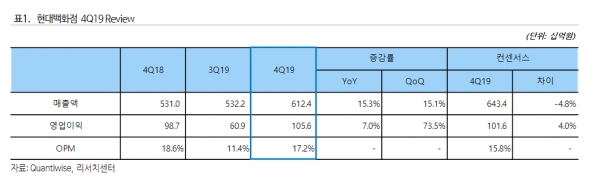

하준영 연구원은 7일 “2019년 4분기 실적은 매출 6124억원(YoY+15.3%), 영업이익 1056억원(YoY +7.0%)을 기록하면서 높아진 시장의 기대를 상회했다”고 전했다. 하 연구원은 “영업이익이 시장의 기대치를 상회한 이유는 백화점 사업부문에서 판촉비 절감효과가 나타났고, 면세점 사업부문에서 규모의 경제효과가 나타나며 예상보다 적자가 감소했기 때문이다”라고 진단했다.

그는 “백화점 사업부문은 2019년 4분기 따뜻한 날씨의 영향으로 매출이 7.2%(YoY)감소했다”고 전했다. 다만 “강력한 비용 절감효과가 반영되면서 영업이익은 –3.0%(YoY)감소에 그쳤다”고 분석했다.

이어 그는 “면세점 사업부문은 프라다 매장이 입점하는 등 강남점이 시장에 자리를 잡으면서 분기매출 1000억원을 상회했다”며 “영업외단에서 일회성 비용이 발생했으나 파악되지 않아 사업보고서를 확인해봐야 한다는 판단이다”라고 했다.

아울러 그는 “현대백화점 면세점 증자로 운영자금 확보했다”고 분석했다. 그는 “2019년 4분기 실적발표와 함께 100% 자회사인 현대백화점 면세점의 2000억원 증자도 공시했다”며 “확보된 자금은 동대문 면세점 운영을 위해 사용될 예정으로 동대문면세점은 2월 말에 영업을 시작할 예정”이라고 전망했다.

하 연구원은 “현대백화점 동대문점(구 두타면세점)은 2018년 매출 6820억원, 영업이익 40억원을 기록한 상황이기 때문에 동사가 영업을 시작하면서 공격적인 수수료정책을 펼칠 이유는 없다”고 분석했다. 그는 “이에 따라 시장의 우려와 달리 우한폐렴 사태만 조기 마무리된다면 동대문 면세점의 2020년 영업이익은 소폭적자에 그칠 것”이라고 예상했다.

더불어 그는 "신종 코로나바이러스 사태로 2020년 상반기 동사의 실적은 잠시 흔들리겠지만 하반기에는 전년 대비 큰 폭의 이익개선이 나타날 것"이라고 추정했다. 그는 "6월과 11월에 대전과 남양주 프리미엄아울렛 오픈이 예정돼있고 면세점 사업부문도 하반기에는 큰 폭의 매출성장이 예상되기 때문이다"라고 설명했다.

그는 "다만, 2020년 1분기에는 신종 코로나바이러스 확산에 의한 소비 심리위축으로 백화점과 면세점 모두 매출이 감소할 것으로 판단한다"고 덧붙였다.

[비즈트리뷴=김소영 기자]