하나금융투자가 3일 종근당이 지난해 4분기 어닝 서프라이즈를 시현했다고 진단하며 저점 매수를 추천했다. 투자의견은 '매수'와 목표주가 18만원을 제시했다.

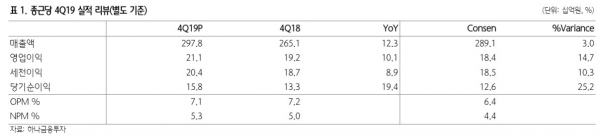

종근당의 지난해 4분기 별도기준 매출액과 영업이익은 각각 2978억원, 211억원으로 전년 동기 대비 12.3%, 10.1% 상승했다. 별도기준 세전이익과 당기순이익도 각각 204억원, 158억원으로 전년 동기 대비 8.9%, 19.4% 올랐다.

선민정 연구원은 "종근당은 지난해 4분기 30억원 규모의 인센티브와 경상연구개발비 329억원이 발생했음에도 높은 실적을 기록했다"며 "광고선전비가 전분기 대비 39억원 감소하는 등 타이트한 비용 조정이 실적 상승에 기여했다"고 설명했다.

올해 전망에 대해서는 전 품목 고른 성장을 바탕으로 이익 실현을 이어갈 것으로 분석했다.

대형 품목인 자누비아가 연간 5% 성장을 바탕으로 연간 1476억원 판매되며 외형 성장에 일조했고, 프리베나 폐렴구균 백신도 지난 2018년 대비 228% 성장하면서 탑라인 성장에 기여했다.

아울러 골다공증 치료제인 프롤리아가 전년 동기대비 418% 성장해 지난해 연간 296억원 판매됐다. 또 위식도역류질환치료제인 케이캡도 92억원 판매되면서 지난해 연간 328억원 매출을 기록했다.

선 연구원은 "올해 종근당은 약 500억원 이상의 매출 달성을 이룰 것"이라며 "기존 품목의 고른 성장과 신규 품목의 고성장세에 힘입어 올해 종근당의 탑라인도 전년 대비 8% 이상 성장할 것"이라고 전망했다.

또 "지난해 종근당이 집행한 연구개발비는 1375억원으로 올해에는 1500억원 이상 집행될 것"이라며 "연구개발비 투자는 다른 제약사대비 적지 않은 규모지만 다른 상위제약사들과는 달리 유독 종근당의 R&D 가치는 시장으로부터 인정받지 못하고 있다"고 설명했다.

이어 그는 "지난해 4분기 과도하게 집행된 연구개발비는 류마티스관절염 치료제 CKD-506과 EGFR/c-MET 이중항체 CKD-702의 임상비용에 의한 것"이라며 "CKD-506의 경우 연내 결과 발표가 가능하고, CKD-702도 이제부터 임상 데이터가 축적될 것"이라고 추정했다.

[비즈트리뷴=이기정 기자]