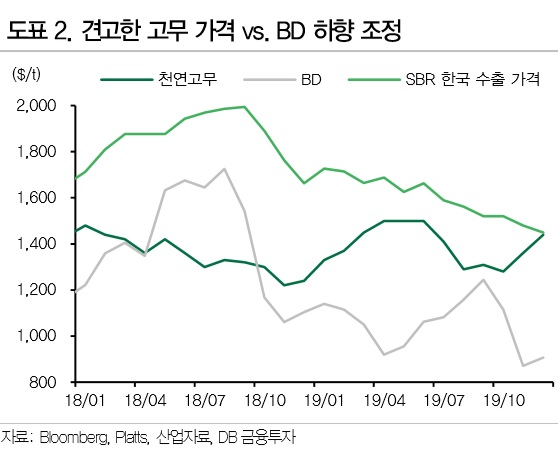

DB금융투자 한승재 연구원은 1일 "금호석화학의 1분기 영업이익이 전분기보다 357% 증가, 736억원에 달할 것"이라고 추정했다. 그는 " 우선 고무는 고가 BD(부타디엔 BD·Butadiene, 합성고무원료) 부담이 완화될 것"이라며 이같이 내다봤다.

한 연구원은 "아직 시장스팟 가격 수준보다는 BD 투입가격이 높은 만큼 1Q 개선 폭이 당초 기대보다는 낮아질 것으로 예상하지만 2Q 부터는 정상화될 것"이라고 덧붙였다.

그는 "특히 페놀의 경우, 2019년 9월 이후 금호석유를 포함한 역내 경쟁업체들의 가동률 조정으로 공급과잉이 해소되고 있다. 연말 이후 가격 반등으로 1Q 흑자전환을 예상하고 있다" 며 " BD 투입 원가하락, 페놀 실적 정상화 등으로 실적 반등 기대감을 높일 시점"이라고 진단했다.

한 연구원은 "단기 시황은 중국 코로나 바이러스 영향으로 불확실성이 크다"면서도 "중기적으로 페놀 시황은 바닥을 확인한 것으로 판단되며 BD 하향 안정화는 진행 중"이라고 말했다.

2019년 연간 영업이익은 3679억원으로 전년대비 34% 줄었다. 한 연구원은 "2018년 대비 부진했으나 대부분 연결자회사 금호피앤비화학의 페놀유도체 부진때문이었다. 별도기준으로는 이익이 개선되며 배당은 1500원으로 상향됐다"고 진단했다.

■ 합성고무 NB라텍스 수요증가에 주목

윤재성 하나금융투자 연구원은 최근 “금호석유화학은 의료용 장갑의 원재료인 NB라텍스 생산에서 세계시장 점유율 35%로 1위를 차지하고 있는 업체”라며 “최근 신종 코로나 바이러스 감염증 확산에 따라 의료용 장갑 수요가 급등세를 보이고 있어 수혜를 입을 것”이라고 전망했다.

금호석유화학은 지난해 8월 증설을 마친 NB라텍스 생산설비 가동률을 끌어올리는 데 주력하고 있다. 현재 NB라텍스 가동률을 80% 수준인데, 2분기 안에는 100% 수준에 이를 전망이다.

저작권자 © 비즈트리뷴 무단전재 및 재배포 금지