HDC현대산업개발이 아시아나항공 인수자금 확보의 일환으로 유상증자를 결정했다.

현대산업개발은 지난 10일 "유상증자 규모는 4,075억원, 예정발행가액은 기준주가 2만3450원의 15% 할인한 1만8550원으로 결정했고 주주배정후 실권주 일반공모방식이 될 것"이라고 밝혔다.

구주주 청약 예정일은 3월5~6일이고, 1주당 신주배정주식수는 0.5주이다. 신주 예정상장일은 3월 26일이다.

■현대산업개발, 인수자금 2조원 마련 어떻게?

현대산업개발이 아시아나항공 지분 60%를 인수하는데, 현금 2조원 필요하다.

현대산업개발은 2019년 3분기말 순현금 5천억원 보유하고 있고, 이번 증자를 통해 현금을 조달하게 되면 9천억원의 현금을 보유하게 된다.

케이프투자증권 김미송 연구원은 12일 "(9천억원 현금 외에) 현대산업개발은 회사채 3천억원 규모를 발행하고, 8천억원을 은행에서 차입하면 2조원의 현금을 마련하게 된다. 딜 종료 후 별도 부채비율은 100%에서 130%로 상승하게된다"고 말했다.

■현대산업개발, 아시아나항공 연결실적은 부담...목표주가 하향

아시아나항공은 현금 2.5조원으로 전환사채 5천억원(산업은행 보유), 회사채 3천억원을 상환할 계획이다. 나머지 1조6천억원과 기존 보유 현금으로 금융차입금 1조4천억원 상환이 가능해진다. 이렇게 된다면 부채비율은 300%까지 낮아질 전망이다.

김 연구원은 "문제는 아시아나항공이 현대산업개발의 연결 실적으로 반영된다는 점이다. 아시나아항공은 2018년부터 적자 기록중"이라며 "2019년 3분기(자산 10.98조원, 부채 9.8조원, 자본 1.2조원) 누적 매출 5.3조원, 영업손실 -1739억원, 당기순손실 -5241억원을 기록하고 있다"고 설명했다.

그는 "향후 아시아나항공은 현대그룹사(오일뱅크, 현대해상, 종합상사, 백화점 등)와 시너지가 기대되고, 기종 단순화로 캐펙스를 줄일 계획이지만 영업 정상화를 위해서는 시일이 걸릴수 밖에 없다"고 진단했다.

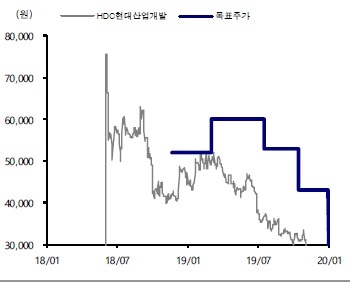

김 연구원은 "항공사 실적 반영으로 변동성이 확대된 현대산업개발에 대해 투자의견을 Hold로 하향하고, 발행주식수 증가를 반영해 목표주가를 2만4000원(PBR 0.5배 적용)으로 하향한다"고 말했다.

그는 "아시아나항공 실적은 딜 종료 후 반영할 계획"이라며 "기존에는 항공업에 전력투구해 건설업에 소극적일 것으로 전망했으나, 자회사 정상화를 위해 건설업을 보다 적극적으로 할 전략인 것으로 파악된다는 점은 긍정적"이라고 덧붙였다. 현대산업개발은 2019년 분양 7천세대에 불과했으나, 올해에는 1.5~2만세대를 예상하고 있다.