보험금 지급, 의료자문·손해사정 등 까다로워 지적

업계, 인수 완화한 만큼 적극적 손해율 관리 필요 입장

보험업계에서 고령층·유병자 보험시장 경쟁이 치열해지면서 인수완화 등으로 보험가입은 쉬워졌지만, 보험금 지급은 까다롭다는 지적이 나오고 있다. 보험업계는 가입 당시 심사를 간소화한 만큼 손해율 관리를 위해 보험금 지급심사는 더 까다롭게 할 수밖에 없다는 입장이다.

28일 보험업계에 따르면 지난해부터 각 보험사는 간편심사 보험상품을 대거 출시하며 고령층·유병자 고객유치에 적극 나서고 있다.

현재 삼성화재는 ‘유병장수 플러스’를, 현대해상은 ‘뉴간편플러스 종합보험’ 등을 판매하고 있다. 또 한화생명은 간편가입 종신보험까지 출시해 눈길을 끌었다.

간편심사보험은 소위 3·2·5로 불리는 ▲최근 3개월 이내 입원·수술·추가검사(재검사) 없음 ▲2년 이내 질병이나 사고로 입원·수술 없음 ▲5년 이내 암진단·입원 및 수술기록 없음만 심사하는 상품이다.

간편심사보험 시장의 경쟁이 치열해지면서 올해는 심사를 더 완화한 1Q, 2Q로 불리는 상품들이 속속 출시되고 있다. KB손해보험은 지난 7월 2Q 상품인 ‘3.1만세 KB더간편건강보험’을 출시했고, 이어 메리츠화재도 ‘간편한 3.1건강보험’을 출시했다. 이 상품들은 최근 3개월 이내 입원·수술·추가검사와 2년 이내 질병·사고로 입원·수술 유무만 심사한다.

또 DB손해보험은 ‘최근 5년 이내 암·뇌졸중·심장질환의 진단·입원 및 수술 기록’ 유무만으로 보험가입이 가능한 ‘1Q 초간편 건강보험’을 출시해 눈길을 끌었다.

문제는 보험사가 보험가입 심사는 완화했지만, 정작 보험금 지급에서는 손해사정사와 의료자문의까지 동원해 까다롭게 심사한다는 점이다.

이달 21일 무소속 장병완 의원은 금융위원회·금융감독원 국정감사에서 피보험자의 보험금을 의료자문이라는 명목으로 보험금 삭감, 부지급을 해서는 안 된다고 지적했고, 이보다 앞선 4일에는 더불어민주당 전재수 의원도 정무위원회 국정감사에서 대형 생명보험사의 의료자문 의뢰가 특정병원에 집중되는 보험사와 의료계의 카르텔 현상에 대해 비판했다.

또 손해사정사제도에 대해서도 오세헌 금융소비자원 국장은 "고양이에게 생선을 맡긴 것과 같다"며 애초부터 객관성과 공정성을 기대할 수 없는 제도라고 비판했고, 더불어민주당 제윤경 의원도 "보험사가 자회사를 통해 자기손해사정하는 행위를 금지해야 한다"고 주장했다.

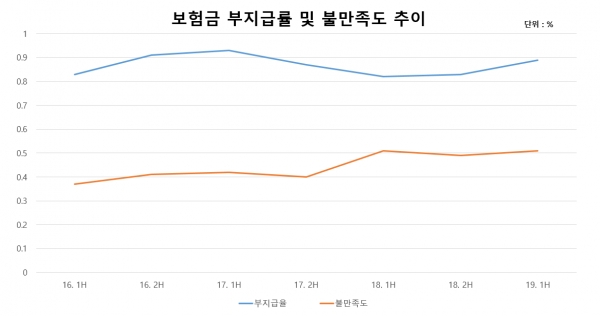

실제 보험사가 보험금을 청구한 건 중 지급하지 않은 비율을 나타내는 부지급률이 지난 상반기 0.89%로 지난해 같은 기간 0.82% 대비 상승했다. 부지급률은 지난 2016~2017년 0.93%까지 큰폭으로 상승한 이후 점차 감소하는 추세였지만, 지난해부터 다시 증가세로 돌아섰다. 보험금 불만족도도 2016년 0.37%에서 올해 상반기 0.51%로 해마다 계속 증가하고 있다.

하지만 보험사들은 가입이 간편해진만큼 지급심사는 꼼꼼히 할 필요가 있다고 항변한다.

대형 손보사 관계자는 “최근 평균수명 증가로 고령층과 유병자 인구가 증가하면서 간편가입 상품이 새로운 대안으로 떠오르고 있어 각 보험사가 인수완화를 통해 고객 유치에 적극 나서고 있다”며 “다만, 심사 절차가 완화된 만큼 보험사 입장에선 손해율 관리에 더 적극적으로 나설 수밖에 없는 상황”이라고 말했다.

[비즈트리뷴=박재찬 기자]