키움증권은 25일 HDC현대산업개발에 대해 주택매출 감소와 아시아나항공 인수의 불확실성이 관건이라며 목표주가를 3만7000원으로 하향했다.

라진성 연구원은 "지난해 자체사업 공백과 전년 대비 감소한 올해 주택 공급으로 내년 매출은 감소할 전망"이라며 "내년부터 개발사업이 본격화 되며 주가 반등의 모멘텀으로 작용할 것으로 예상되지만, 아시아나항공 인수라는 불확실성을 우선적으로 해결해야 한다"고 판단했다.

HDC현대산업개발은 지난 24일 3분기 매출액 8714억원(YoY -7.2%), 영업이익 938억원(YoY -21.1%)을 기록했다고 밝혔다. 키움증권 컨센서스에 부합한 결과다.

라 연구원은 "자체매출은 인도 기준 인식이 대부분 2분기에 반영됐기 때문에 충분히 예상 가능한 부진"이라며 "4분기 자체매출 역시 대전아이파크시티와 연내 분양될 자체사업 매출 일부가 반영되기 때문에 매출 규모가 크지 않을 것"이라고 추정했다.

내년 전망도 쉽지 않을 것으로 분석됐다. HDC현대산업개발의 인도기준 현장은 청주 가경 2차 아이파크(2024억원) 한 곳이며, 지난해 대비 주택공급 감소로 자체매출과 외주매출 모두 올해 대비 감소할 것으로 예상된다.

더불어 건축부문과 토목부문 모두 원가율이 하락하면서 악재가 겹쳤다. 라 연구원은 "전년대비 주택공급 감소로 자체매출과 외주매출 모두 올해 대비 감소할 것"이라며 "아시아나 항공 인수가 큰 불확실성으로 평가될 것"으로 전망했다.

또 "연초 1만9000세대의 주택공급 목표는 1만5000세대에서 1만세대로 하향됐고 3분기 누적 분양물량은 3621세대로 1만 세대 달성도 불투명하다"며 "지난해 1만2220세대 보다 감소해 다음해 주택매출은 감소할 수밖에 없는 국면"이라고 설명했다.

다만 "상대적으로 자체사업이 많기 때문에 향후 실적에서도 분기실적 변동성은 언제든 커질 수 있다"고 덧붙였다.

따라서 실적에 일희일비 하기보다는 보유 중인 개발사업의 가시성 확대를 투자포인트로 제시했다. 당장은 일부 지연되는 모습을 보이고 있지만, 개발사업 파이프라인이 탄탄해 중장기 펀더멘털은 개선될 요인이 많다는 것이다.

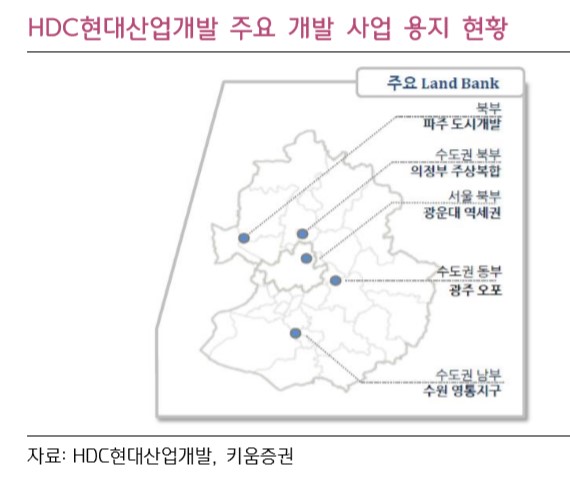

오는 12월에는 의정부 주상복합 분양과 인천 용현학익 도시개발 부지조성이, 내년부터는 인천신항, 용산역 전면공원 지하, 수영만, 광주 직동 물류센터, 그리고 광운대 역세권 개발 등이 진행될 예정이다. 이외에도 용산 철도병원 부지개발, 강동 이케아, 파주 서패동 개발 등 양질의 파이프라인이 2~3년에 걸쳐 준비 중이며, 광명동굴주변 도시개발사업에서는 새롭게 우선협상대상자로 선정됐다.

하지만 사업시기가 지연되고 있어 아쉽다는 평가다. 라 연구원은 "HDC현대산업개발이 시장의 신뢰를 회복하기 위해서는 의정부 주상복합, 인천 용현학익 도시개발부터 계획대로 진행될 필요가 있다"고 내다봤다.

그는 "과도한 저평가 국면임에는 분명하지만 우선적으로 해결할 문제가 있는 셈"이라며 "목표주가는 분양감소에 따른 실적 추정 변경으로 기존 4만원에서 3만7000원으로 하향한다"고 밝혔다.

[비즈트리뷴=이기정 기자]