은행들이 많게는 원금 전액 손실이 예상되는 금리연계 파생결합펀드(DLF) 중 절반 가까이를 65세 이상 고령층에 판매한 것으로 나타나 주목된다.

국회와 금융권 일각에서는 고령층이나 투자 무경험 등 변수는 은행들이 DLF와 같은 고위험 상품을 부적절하게 추천했을 가능성을 높다고 보고있다.

이에따라 현재 진행되는 금융당국의 검사와 분쟁 조정 과정에서 '고령층 판매'가 또하나의 중대 변수로 작용할 것이라는 관측이 나오고 있다.

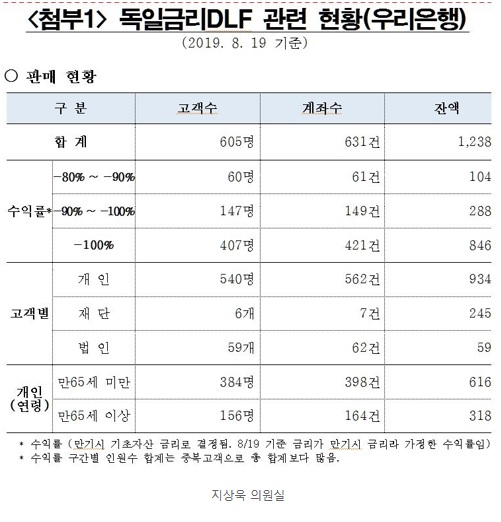

25일 바른미래당 지상욱 의원실에 따르면, 이달 19일 기준 우리은행이 개인에 판매한 독일 국채 10년물 금리 연계 DLF 잔액은 934억원인 것으로 집계됐다.

16일 기준 하나은행이 개인에 판매한 영국·미국 이자율스와프(CMS) 금리 연계 DLF 잔액은 3488억원이다. 우리은행은 영국·미국 CMS 금리 연계 DLF 상품도 팔았지만, 이와 관련된 자료는 제출하지 않았다.

두 자료만 보면 우리은행과 하나은행이 개인에 판매한 독일과 영국·미국 금리 연계 DLF 상품은 4422억원에 달한다. 이 중 두 은행이 65세 이상 고령층에게 판매한 DLF 상품 잔액은 2020억원이다. 이는 전체 금액의 45.7%를 차지하는 규모다.

두 은행을 통해 문제의 DLF 상품을 사들인 개인 고객은 총 2043명이다. 이 중 65세 이상 고령층 고객은 768명이다. 해당 상품을 보유한 고객 10명 중 4명(37.6%)에 달한다.

금융감독원이 이달 7일 기준으로 추정한 영·미 CMS 금리 연계상품의 평균 예상 손실률은 56.2%다. 특히 독일 국채 10년물 금리 연계상품의 예상 손실률은 무려 95.1%에 달한다. 1억원을 맡긴 사람들이 500만원을 돌려받는다는 것이다.

■고령층 판매, 분쟁 변수되나

65세 이상 고객이 많다는 점은 은행 측이 부적절한 상품을 부당하게 권유했을 가능성이 크다는 의미가 된다.

고령층에게 고위험 상품은 통상 부적합 상품으로 분류된다. 특히 파생금융 상품의 경우 상품에 대한 이해도가 떨어질 수 있고 원금 손실이 클 경우 복구할 수 있는 기대 여명이 상대적으로 짧다는 관점에서다.

이런 측면에서 2013년 동양그룹 기업어음(CP) 불완전판매 판매 사태 때 금융상품 투자 경험이 전무한 어르신에게 위험 상품을 판매한 경우 최대 60% 책임 비율에 10%포인트를 가중한 70%까지 배상 책임을 부과한 바 있다.

일례로 우리은행에서 독일 국채 10년물 금리 연계 DLF를 구매한 65세 이상 고령층 156명은 평균 2억400만원을 투자해놓고 있다. 현재 금리 수준이 유지될 경우 거의 전액을 잃을 상황이다.

하나은행에서 영·미 CMS 금리 연계 DLF를 사들인 65세 이상의 평균 투자금액은 2억7800만원으로 우리은행보다 많다.

두 은행에서 문제 DLF를 사들인 65세 이상의 평균 보유액은 2억6300만원으로 전체 평균인 2억1600만원보다 4700만원 많다.

우리은행과 하나은행에서 DLF 상품을 사들인 사람 10명 중 2명은 이런 고위험 사품을 투자해본 경험이 없는 사람들이었다.

쉽게 말해 예·적금만 들어봤던 금융상품에 대한 지식이 부족한 사람들이 은행 말만 믿고 DLF 상품을 사들였을 가능성이 제기된다.

우리은행에서 독일 관련 DLF를 사들인 사람 중 16%는 과거 펀드 가입 경험이 없다고 답변했다. 하나은행 DLF 보유자 중 주가연계펀드(ELF)나 DLF 투자 경험자는 81.9%였다. 18.1%가 관련 투자 경험이 없다는 의미다.

분쟁 조정과정에서는 통상 상품 판매의 적정성과 적합성, 부당권유 등 3가지 부분을 집중적으로 체크한다.

적정성은 고객의 연령과 수입원, 금융 지식과 투자목적 등을 파악하는 부분이고 적합성은 적정성을 통해 산출된 고객 수준과 어울리는 상품을 추천했는지를 보는 영역이다.

부당권유는 이율이나 수익을 보장하는 등 판매 과정에서 고객을 유치하고자 부당한 조건을 제시하는 것이다.

지상욱 의원은 "은행이 원금을 모두 날릴 수 있는 위험이 큰 파생상품을 파는 것은 크게 잘못된 것"이라면서 "불완전 판매로 확인이 되면 분쟁조정위원회를 열어 고객의 자산을 최대한 지킬 수 있는 방안을 마련해야 한다"고 강조했다.

[비즈트리뷴=구남영 기자]