[비즈트리뷴=김수향 기자] 신한금융투자는 26일 스튜디오드래곤에 대해 “드라마 제작사 지티스트의 지분 100%를 인수해 작가진 역량이 광범위해지고, 글로벌 플랫폼으로의 매각이 가능하다면 추가적인 호재가 될 것”이라며 “중국의 규제 방향성이 좀 더 구체화되는 4월 중순~말은 박스권에서의 대응 전략이 유효할 것으로 보인다”고 전했다.

투자의견 ‘매수’와 목표주가 12만8000원을 유지했다.

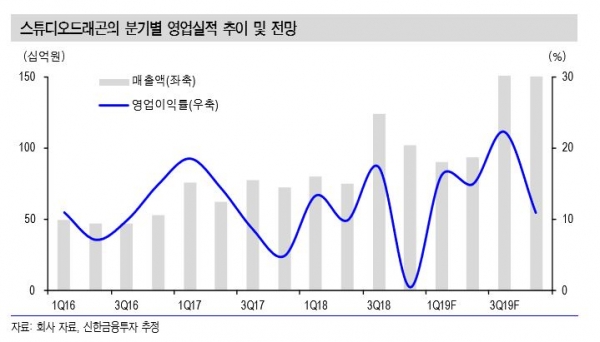

홍세종 신한금융투자 연구원은 “2019년 1분기 연결 매출액과 영업이익은 지난해 대비 각각 12.6%, 36.6% 증가한 899억원과 146억원을 기록할 것으로 전망한다”며 “전사 영업이익률은 12~15%에 육박할 전망”이라고 전했다.

홍 연구원은 “스튜디오드래곤이 인수한 드라마 제작사 지티스트는 노희경 작가를 비롯한 약 7명의 보조 작가와 4명의 PD(연출과 기획)도 보유하고 있는 드라마 강자”라며 “상반기 내 최대주주의 지분 매각 이슈까지 해결된다면 추가적인 호재로 작용할 것”이라고 설명했다.

그는 “중장기 방향성은 여전히 중국에 달려있다”면서 “면세점들의 대(對)중국 실적 개선이 확인되고 있어 아직은 기대를 놓을 때가 아니다. 중국 내 한류 콘텐츠 방영이 허가되면 바로 소비재 대장주로 변모할 가능성이 충분하다”고 덧붙였다.

저작권자 © 비즈트리뷴 무단전재 및 재배포 금지