KB·신한·하나·우리 등 4대 금융지주들이 나란히 올해 1분기 사상 최대 분기 실적을 기록한 가운데, KB금융이 신한금융에 앞서면서 리딩금융 수성에 성공했다. 증권, 금융투자, 카드, 보험 등 비은행 부문이 호실적을 견인했다.

올해 1분기 순이익 1조원대를 기록한 KB금융과 신한금융의 리딩금융 쟁탈전은 올해에도 치열할 것으로 전망된다.

■ KB금융 리딩금융 수성

KB금융은 올해 1분기 1조2701억원의 당기순이익을 기록하면서 신한금융의 1조1919억원을 782억원 차이로 앞서면서 리딩금융 수성에 성공했다.

KB금융의 1분기 당기순이익은 전년동기 7295억원 대비 74.1% 증가하면서 창사 이래 최대 분기실적을 기록했다. 핵심 자회사인 KB국민은행은 전분기에 이어 순이자마진을 5bp 개선하는 등 내실중심의 경영과 해외진출을 통해 이익기반 확대에 주력하면서 호실적을 견인했다. 또 비은행부문 순익은 6519억원으로 전년동기 대비 무료 213.6% 증가했다. 비은행 부문이 차지하는 순익 비중은 48.6%로 절반에 육박하면서 사상 최고치를 기록했다.

KB금융 관계자는 "지난 1년간 그룹 전 부문에 걸쳐 수익창출력을 의미있게 확대하고 자본시장과 보험 비즈니스에서 추가적인 성장 모멘텀을 확보한 동시에 자산건전성에 있어서도 탁월한 관리능력을 입증하는 등 그룹의 이익창출력이 더욱 안정되고 견실하게 관리됐다”고 평가했다.

같은 기간 신한금융 역시 비은행 부문 호조로 27.8% 증가한 1조1919억원으로 사상 최대 분기 실적을 달성했다. 카드, 캐피탈 등 비은행 주력 계열사의 견고한 성장과 함께 지난해 투자상품 관련 비용으로 어려움을 겪었던 증권 부문에서 신한금융투자가 순이익 1681억원을 기록해 전년동기 대비 무려 260.4% 성장하면서 괄목할만한 성과를 거둬 비은행 부문의 손익 개선에 크게 기여했다.

신한금융 관계자는 "이번 실적의 주요 특징은 은행 및 비은행 부문의 기초체력을 기반으로 그룹 경상 당기 순이익이 한단계 레벨업 됐다는 것"이라며 "은행 부문은 조기 자산 성장 전략과 함께 2년 만에 개선된 순이자 마진을 통해 실적이 상승했고 지난 4년간 일관성 있게 추진한 비은행 중심 성장 전략의 결실이 가시적으로 나타나기 시작했다"고 설명했다.

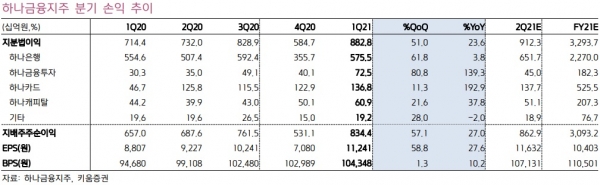

하나금융의 1분기 당기순이익은 전년동기 대비 27% 증가한 8344억원으로 집계됐다. 다만 분기 최대 실적은 아니지만 비은행 부문 이익비중이 39.9%로 전년동기 대비 14.1%p 증가했다. 하나금융 관계자는 "코로나19 장기화로 인한 불확실성 속에서도 대출자산의 양호한 성장 및 자본시장 활성화에 따른 증권 중개 수수료 증가 등 전반적인 핵심이익의 성장과 비은행 부문의 약진에 힘입은 결과"라고 설명했다.

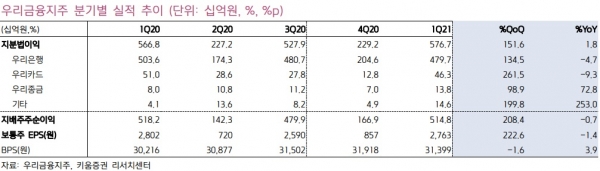

우리금융은 6716억원의 당기순이익을 시현하면서 지주사 전환 이후 사상 최대 분기실적을 기록했다. 이는 전년동기 대비 29.7%, 전분기 대비로는 무려 300% 이상 증가하는 등 시장 예상치를 크게 웃돌았다.

우리금융 관계자는 “이번 분기 실적발표를 통해 우리금융의 개선된 이익창출력과 더욱 견조해진 펀더멘털을 확인할 수 있었다”며 ”특히, 비은행 부문 손익이 이번 분기에 처음으로 1000억원을 초과하면서 신규 편입된 자회사들의 손익기여 효과가 본격화되고 있고, 은행의 수익성 개선까지 더해지면서 우리금융의 실적 개선 모멘텀은 연중 지속될 것“이라고 말했다.

■ 은행, 대출 증가와 NIM 개선에 호실적 달성

각 금융지주의 핵심 자회사인 은행은 대출 증가와 순이자마진(NIM) 개선에 힘입어 양호한 성적표를 받았다.

KB국민은행의 1분기 당기순이익은 6886억원으로 프라삭, 부코핀은행 등 M&A 영향과 지난해 견조한 대출성장으로 이자이익이 꾸준히 증가하고, 신탁이익 중심으로 수수료이익이 개선되면서 전년동기 1023억원 대비 17.4% 증가했다.

국민은행의 1분기 NIM은 1.56%로 전분기 대비 0.05%p 개선됐는데, 이는 이번 분기 중 핵심예금이 약 6조원 증가하고 예수금 중 저원가성예금 비중은 53.3% 수준으로 전년동기 44.8% 대비 확대되면서 전반적인 조달비용 부담이 축소된 영향이다.

올해 3월말 기준 원화대출금은 297조원으로 지난해말 대비 0.4% 늘었다. 이 가운데 가계대출은 전월세자금대출과 우량신용대출 중심으로 지난해말 대비 0.6%(1조원) 증가했고, 기업대출의 경우 지난해말 대비 0.1%(1000억원) 성장하는데 그쳐 다소 저조한 상황이지만 이는 대기업여신이 전반적인 여신수요 감소와 3월중 일시적인 여신상환 증가로 지난해말 대비 약 1조원 감소한 영향이다. 이외에도 중소기업대출은 지난해말 대비 1% 증가하며 안정적인 성장세 유지했다.

신한은행은 전년동기 대비 4.8% 늘어난 6564억원의 순이익을 기록했다. 1분기 NIM은 수익성에 기반한 대출 운용과 유동성 핵심예금 증대를 통해 0.05%p 개선된 1.39%를 기록했다. 분기 NIM 개선은 지난 2018년 3분기 이후 처음이다.

1분기 대출 성장률은 2.5%로 지난해에 이어 꾸준한 성장을 이어갔다. 특히 코로나19 위기를 극복하기 위해 기존 금융지원 한도를 탄력적으로 운영하며 선제적으로 중소 기업 자금 지원을 지속한 결과, 중소기업 대출이 3.4% 증가했다.

특히 이번 은행 실적에서 눈에 띄는 부분은 우리은행이 지난 2019년 6월 이후 처음으로 하나은행을 앞선 것이다. 우리은행의 지난해 다소 부진했던 실적이 1분기 전년동기 5036억원 대비 17% 증가한 5890억원으로 크게 개선되면서 지주사 전환 이후 사상 최대 분기실적을 뒷받침했다. NIM은 1.35%를 기록했하면서 직전분기 1.29% 대비 0.06%p 개선됐다.

대출자산도 견조한 성장세를 이어갔다. 올해 3월말 기준 원화대출금은 247조8000억원으로 지난해말 보다 2.7% 늘었다. 정부가 가계부채 속도조절에 나서면서 가계대출은 1.9% 늘어나는데 그쳤지만 같은 기간 기업대출은 3.9% 증가했다. 특히 기업대출 가운데 중소기업대출이 4.6% 늘어난 것으로 집계됐다.

하나은행은 전년동기 대비 3.76% 증가한 5755억원의 당기순이익을 기록했다. 전분기 대비 61.8% 증가한 수치다. 하나은행은 "비우호적 대내외 경제 환경 및 환율상승에 따른 비화폐성자산 관련 환산손실에도 불구하고 양호한 대출 자산의 성장 등 포트폴리오 개선 효과"라고 설명했다.

하나은행의 1분기 이자이익은 1조4086억원, 수수료이익은 1840억원으로 이를 합한 은행의 핵심이익은 전년동기 대비 3.37%(519억원) 증가한 1조5926억원으로 안정적인 수준을 이어갔다. NIM은 1.36%로 전분기 대비 0.08%p 개선됐다.

원화대출금은 244조177억원으로 지난해말 대비 2.1% 늘었다. 특히 기업대출이 116조5960억원으로 2.4% 증가했다. 대기업대출은 14조3360억원, 중소기업 대출은 100조4510억원이었다. 가계대출은 127조5820억원으로 1.8% 확대됐다.

■ 비은행 부문 이끈 증권사 실적

올해 1분기 금융지주사들의 비은행 부문 이익 비중이 크게 확대되면서 분기 사상 최대 실적을 기록하는데 일조했다. KB금융이 48.6%, 신한금융이 48.1%로 절반에 가깝고 하나금융과 우리금융도 각각 39.9%와 12.2%를 기록했다.

특히 주식시장 호황으로 증권업수입수수료가 늘면서 증권사 실적이 크게 증가했다.

KB증권은 전년동기 214억원 손실에서 올해 1분기 크게 개선된 2211억원의 당기순이익을 기록하면서 사상 최대 분기 실적을 시현했다. KB증권 관계자는 "주식시장 호황으로 주식거래대금이 크게 증가하고 고객수탁고 증대 노력의 결실로 수탁수수료가 크게 증가했다"며 "IB부문에서도 전통적으로 강점을 지닌 DCM 뿐만 아니라 ECM 부문에서도 시장지배력을 확대하고 WM, IB, 자본시장 등 핵심 사업부문에서 경쟁력을 강화해 온 결과 전 사업부문의 실적이 고르게 개선됐다"고 설명했다.

신한금융투자 역시 전년동기 467억원 대비 260.4% 증가한 1681억원의 당기순이익을 기록했다. 신한금융투자는 1분기 전년동기 대비 위탁수수료 수익이 92.4%, 상품매매수익이 194.9% 증가했다. 또 GIB 플랫폼 기반을 통한 딜 참여 확대로 IB수수료도 17% 증가하는 등 전 분야에 걸쳐 고른 실적 개선을 기록했다.

하나금융투자 역시 전년동기 대비 192.9% 증가한 1368억원의 당기순이익을 기록했다. 매출액은 3조2339억원, 영업이익은 1164억원을 거뒀다. 이는 각각 전년동기대비 37.3% 감소, 81.62% 증가한 규모다. 글로벌 실물경기와 금융시장 회복에 따른 증권중개 수익 증대 등에 따른 결과라고 하나금융투자 측은 설명했다.

우리금융은 지난해 말 아주캐피탈(현 우리금융캐피탈) 자회사 편입 효과로 분기 최초 비은행 부문 이익이 1000억원을 넘어섰지만 증권 자회사가 없어 증시 호황의 수혜를 입지 못한 만큼 연내 증권사 M&A에 매진할 전망이다.

M&A 실적 증대도 효자 역할을 톡톡히 했다. 지난해 KB금융 자회사로 편입된 푸르덴셜생명은 1분기 1121억원의 당기순이익을, 2019년 신한금융에 편입된 오렌지라이프는 전년동기 대비 81% 증가한 1077억원의 당기순이익을 기록했다. 지난해 말 우리금융의 편입된 우리금융캐피탈은 1분기 350억원의 당기순이익을 기록했다.

[비즈트리뷴=김민환 기자]