SK증권은 8일 대신증권에 대해 라임사태 등의 단점들은 현재의 낮은 밸류에이션에 이미 반영돼 있으며 배당성향을 높인다면 주가 상승 여력은 확대될 것으로 분석했다.

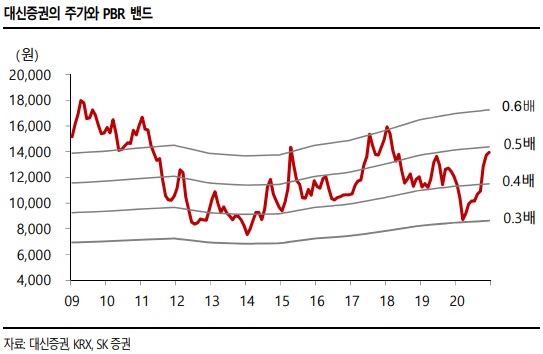

구경회 SK증권 연구원은 "대신증권의 2015년 이후 주가는 1만원~1만4000원(급락 시점 제외)에서 장기 횡보하고 있다"며 "그 이유로는 경쟁사의 대형화로 인한 상대적인 자본경쟁력 약화, 부동산 개발사업 과정에서의 리스크 상승, WM 부문의 부진 등을 들 수 있다"고 말했다.

이어 "게다가 최근 1년 동안은 라임 펀드 판매문제로 투자심리가 악화된 바 있다"며 "그러나 이러한 단점들은 현재의 낮은 밸류에이션에 충분히 반영돼 있는 것으로 판단된다"고 덧붙였다.

구 연구원은 "주식시장의 거래대금 급증은 대신증권의 실적 개선에 큰 도움을 주고 있다"며 "2020년 순이익은 1220억원으로 전년 대비 28.6% 늘어날 것이고 2021년에는 증시 거래대금 감소(-20%)를 가정했기 때문에 순이익이 정체(-1.2%)될 것"이라고 예상했다.

아울러 그는 "목표주가를 기준으로 한 목표 밸류에이션은 주가순자산비율(PBR) 0.58배, 배당수익률은 3.7%"라며 "만약 배당성향을 우리가 기대하는 30%대 후반보다 더 높인다면 주가 상승 여력은 확대될 것"이라고 추정했다.

[비즈트리뷴=김민환 기자]

저작권자 © 비즈트리뷴 무단전재 및 재배포 금지