한화투자증권은 9일 카카오뱅크에 대해 "비용 증가, 건전성 악화를 동시에 나타냈고 플랫폼 부문에서 적자가 확대됐다"며 "본질가치 대비 시장가치가 고평가 됐다"고 진단했다. 아울러 투자의견 '매도'와 목표주가 2만원을 유지했다.

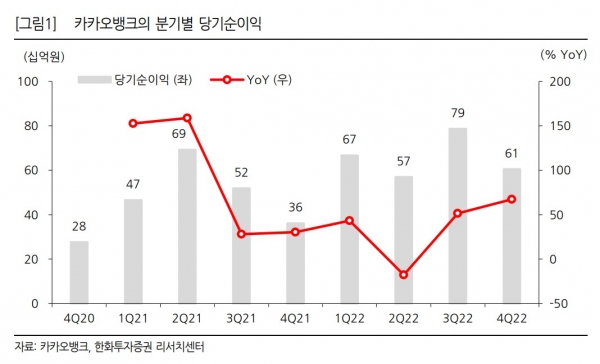

김도하 한화투자증권 연구원은 "작년 4분기 영업이익은 858억원으로 당사 추정치와 시장 컨센서스에 부합했다"고 분석했다. 다만, 김 연구원은 "당사 추정과 비교하면 순이자이익이 양호하지만 수수료와 판관비, 충당금이 부진하게 나타났다"고 지적했다.

김 연구원은 "우려 요인이었던 건전성에서 전분기대비 부실채권이 25% 증가했고, 같은 기간 연체율이 13bp 상승했으며 경상 CCR 역시 높아졌다"고 며 건전성 악화를 우려했다.

그는 "카카오뱅크에 대한 기대요인인 자산성장률이 예상했던 수준만큼 하락했고 밸류에이션 프리미엄 요소인 플랫폼 부문에서 취급고 급감과 비용 증가가 동반되면서 적자폭이 확대되고 있다"고 진단했다.

카카오뱅크는 이전에 연말 배당가능이익이 발생할 경우 자사주 매입을 시행할 수 있다고 언급한 바 있다.

김 연구원은 이와관련, "작년 결산 이후 2000억원 내외의 미처분이익잉여금이 발생할 것"이라며 "자사주 매입 시행 시 수급이 주가 상승 요인으로 작용할 수 있겠지만, 현 시장가치가 카카오뱅크의 본질가치 대비 고평가 된 것으로 보인다"고 내다봤다.

[비즈트리뷴= 류지수기자]

저작권자 © 비즈트리뷴 무단전재 및 재배포 금지