글로벌 시장에서 ESG(환경·사회·지배구조)에 대한 인식이 강해지면서 화학과 전력, 가스 산업에서도 변화의 움직임이 포착되고 있다.

화학 산업은 탈탄소 영향으로 바이오 사업에 투자를 이어가고 있고, 정부의 주도 하에 전력과 가스 산업계도 친환경 에너지로의 전환을 이뤄가고 있다.

■ 화학업계, 플라스틱 재활용에 '전력 투구'

화학 업계에서는 플라스틱 사용을 금지하는 등 플라스틱 재활용, 감축 움직임이 이어지고 있다.

대표적으로 유럽의회에서는 올해부터 일회용 플라스틱 사용을 금지하기로 결정했고, 오는 2025년까지 PET는 90% 재활용하고 담배필터는 50% 사용을 감축하기로 했다. 또 플라스틱 포장 1kg당 80센트의 플라스틱세를 부과하기로 결정했다.

국내에서도 커피숍에서 일회용 빨대를 제공하지 않는 등 플라스틱 사용을 줄이고 있는 상황이 이어지면서 화학 업체들은 폐플라스틱을 원료화해 새로운 플라스틱으로 재생산하는 켐사이클링 기술개발을 적극적으로 추진하고 있다.

다만, 아직 국내에서 플라스틱 폐기물의 재활용률은 매우 낮은 상황이다. 플라스틱의 종류가 다양할 뿐더러, 제조 및 생산 단계에서의 라벨 분리가 어렵다는 점, 분리수거에서 재활용으로 이어지는데 한계가 있다는 점 등이 이유다.

이와 함께, 탄소세 도입으로 플라스틱 재활용이 경제적인 부분까지 확장돼 기존의 탄소화합물계 플라스틱은 가격경쟁력이 이전에 비해 약해질 가능성이 높아질 것으로 추정된다.

반면, 바이오플라스틱의 시장 경쟁력은 점차 강화될 것으로 보인다. 실제로PLA는 가격과 물리적 성질이 PS와 유사한 수준까지 개발되어 있어 빠르게 수요가 증가할 것으로 예상된다.

국내에서는 대표적으로 LG화학이 오는 2022년부터 생분해성 플라스틱의 시제품을 생산, 2025년부터 본격 양산화할 예정이다.

또 CJ제일제당은 100% 생분해 플라스틱인 PHA를 생산할 수 있는 핵심 기술을 미국 메타볼릭스로부터 인수해 올해부터 생산을 목표로하고 있다.

방민진 유진투자증권 연구원은 "국내 NCC 업체들도 기존 나프타를 대체한 바이오원료 활용 방안, ChemCycling 추진, 장기적으로 추출수소와 CCS에서 포집한 탄소를 바탕으로 탄화수소 재생산을 통해 대응을 해나가야 할 것"이라고 조언했다.

■ 전력 ·가스업계, 태양광·풍력 에너지 확보

전력/가스 업체들은 정부의 '2050 탄소중립' 목표 달성에 발 맞춰 태양광과 풍력 등 친환경 에너지로의 전환에 한창이다.

우선 정부는 오는 2030년 기준 전체 발전설비의 20%를 재생에너지로 충당할 계획이다. 그 중 태양광이 39%, 육상풍력 8%, 해상풍력이 24%의 비중을 차지한다.

업계에서 친환경 사업을 위해서는 입지선정과, 규모의 경제를 달성하는 것이 필요하다는 조언이 나오는 가운데, 대규모 투자비가 들어가는 재생에너지 사업의 특성상 공기업 주도의 재생에너지 확대가 예상된다.

우선, 오는 2030년 기준 한국전력의 재생에너지 설비는 총 59GW로 추정된다. 이중 한전은 6GW, 발전자회사가 35GW를 분담할 예정이다.

한전의 재생에너지 발전사업 허가를 위한 전기사업법 개정안이 통과될 전망이며, 이를 통해 한전은 탄소에너지에서 탈피해 재생에너지 사업자로 전환할 것으로 보인다.

또 2030년 누적 한국전력 및 발전자회사의 재생에너지 투자 규모는 120조원으로 추정된다. 특히, 공기업의 우수한 신용등급과 낮은 조달금리를 활용해 사업을 추진할 것으로 예상된다.

에너지원은 대규모 태양광과 해상풍력 중심의 투자가 이루어질 것으로 예상된다. 특히 신안 해상풍력 8.2GW(42조원), 울산 해상풍력 1.0GW(6조원), 새만금해상풍력2.6GW(13조원)이 주요 프로젝트가 될 전망이다.

이를 위해 정부도 5차 재생에너지기본계획에서 풍력 인허가 통합기구를 도입했다.

방 연구원은 "재생에너지공급인증서(REC)의 장기계약 비중 확대, 해상풍력 REC 가중치 확대를 통해 해상풍력의 사업성을 강화하기로 했다"며 "해상풍력의 균등화발전원가(LCOE)는 최대 180원/kWh 수준으로 수익성은 충분할 것"이라고 설명했다.

■ 수소사업도 육성...핵심은 '그린수소' 생산

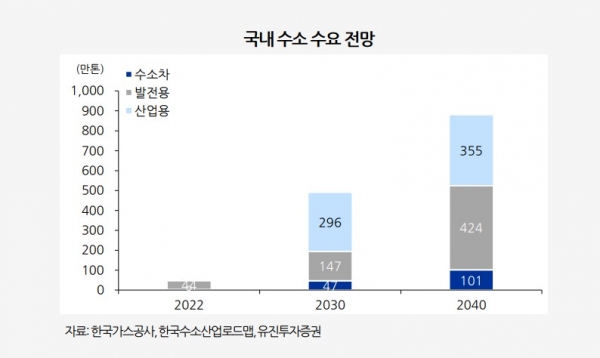

수소 산업과 관련된 움직임도 특징적이다. 정부는 수소경제로드맵을 통해 오는 2040년까지 수소차 620만대, 발전용 연료전지 15GW를 확보할 계획이다.

이때 필요한 수소는 자동차용 101만톤, 발전용 424만톤, 산업용 355만톤으로 추정된다. 이를 위한 투자가 대규모로 집행될 예정이며, 올 2분기 발표될 로드맵 2.0에서 이 목표는 상향될 가능성이 높을 것이라는 의견이 나온다.

한국가스공사의 그린수소 생산을 중심으로 한 투자가 이어질 것으로 예상되며, 가스공사는 연료전지 발전사업에도 진출해 2022년부터 시행되는 천연가스 개별요금제를 활용한 수익성 확보가 기대된다.

방 연구원은 "현재는 그레이수소를 통해 연료전지용 수소를 확보하고 있으나 장기적으로는 재생에너지를 통한 그린수소 공급을 확대해야 정부의 탄소중립 목표 달성이 가능할 것"이라고 말했다.

그린수소를 생산하려면 전기를 생산하고, 생산된 전기를 수전해를 통해 수소에너지로 전환해야 한다. 현재는 에너지효율이 55% 수준에 머물고 있으나 향후 70% 이상으로 기술발전이 이뤄질 것으로 추정된다.

또 한국가스공사는 해외 재생에너지 설비 투자 37조원 기준 태양광설비 20GW 확보가 예상된다. 열량 기준 수소 1톤을 생산하기 위해 필요한 전력량은 20MWh로 추정되며, 공급 가능한 수소는 350만톤으로 예상된다.

방민진 연구원은 "2040년 예상 수소 수요 880만톤의 40%를 해외 그린수소로 도입이 가능할 전망이며 나머지 500만톤의 블루수소를 생산하기 위해 필요한 천연가스는 1300만톤으로 국내 가스 수요의 32%로 추정된다"고 말했다.

이어 "국내에서는 재생에너지 발전단가가 높은 상황으로 수소 경제성 확보가 어려우므로 해외 태양광 발전단가가 낮은 중동, 미국, 호주를 거점으로 생산이 확대될 가능성이 높다"고 덧붙였다.

[비즈트리뷴=이기정 기자]