한미약품이 2020년 4분기 원가율 개선과 연구개발비 감소를 통해 실적 정상화를 이뤘다. 특히 영업이익은 시장기대치를 78% 상회, 어닝서프라이즈다. 올해 본격화되는 R&D 성과로 한미약품은 R&D 중심 제약기업의 면모를 다시 한번 선보일 전망이다.

한미약품은 "4분기 매출은 전년 동기 대비 8.5% 감소한 2773억원, 영업이익은 39.2% 증가한 416억원을 달성했다"고 밝혔다.

영업이익이 큰 폭으로 성장한 것은 원가율이 좋은 제품 믹스로 매출총이익율이 1.3%p 증가했고, 연구개발비 감소 등에 따라 판관비율이 3.1% 개선된 결과로 볼 수 있다.

별도 기준 매출은 전년 동기 대비 11.9% 감소한 2082억원이다. 아테넥스로부터 오락솔의 중국 판권 서브라이센스 등에 따른 기술료 51억원, 내수 1738억원, 수출 267억원 등이 반영됐다.

별도기준 매출에는 4분기 코로나19 재유행으로 개인 방역이 철저해지면서 기존 항생제나 호흡기 약물 등의 매출이 감소한 영향이 작용한 것으로 보인다.

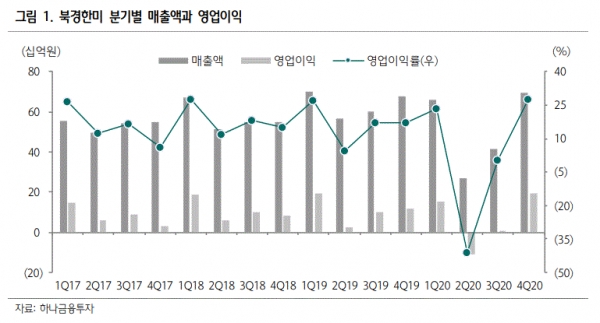

북경한미는 중국 실적 안정화로 매출 694억원, 영업이익 191억원을 달성했다. 각각 지난해보다 2.4%, 65.9% 증가한 수치다.

선민정 하나금융투자 연구원은 "특히 4분기 북경 한미품이 회복세를 보였다는 점은 긍정적"이라며 "매출은 부진했으나 연국개발비 감소 등 비용 절감으로 영업이익률 15%를 달성했다"고 평가했다.

이어 "지난해 역성장을 지속하던 매출액도 2.4% 소폭 성장했고, 영업이익도 191억원을 기록, 회복세로 돌아섰다"고 진단했다.

■ 올해 실적개선, FDA 승인 신약 기대감 상승

한미약품은 R&D에 매출 대비 21%에 해당하는 2261억원을 투자, 지난해 다양한 성과를 도출했다. 올해 신약 2종을 비롯해 다수의 파이프라인 개발이 본격화되면서 실적 개선에 크게 기여할 것으로 예상된다.

올해 한미약품이 개발한 신약 중 미 FDA의 승인을 기다리고 있는 것은 △오락솔 △포지오티닙 △롤론티스 등이다.

오락솔은 아테넥스가 개발 중인 경구용 파클리탁셀로 PUDFA 일정은 2월 28일이다. 아테넥스사는 이번 JP 모건 컨퍼런스에서 오락솔의 빠른 시장 정착을 위해 전사의 역량을 집중한다고 밝혔다. 코로나19 팬데믹으로 병원 방문을 꺼리는 환자들로 인해 출시 이후 시장 규모 확대가 기대된다.

롤론티스는 코로나19 팬데믹으로 평택 바이오신공장 실사가 미뤄지면서 일정이 아직 재지정되진 않았으나, 전문가들은 일정만 재지정된다면 연내 승인은 크게 문제없을 것이라는 관측을 내놓았다.

선 연구원은 "롤론티스가 미 FDA로부터 최종 시판허가를 획득한다면 승인과 동시에 실적 개선에도 크게 기여할 것"이라며 "허가 획득 후 스펙트럼사로부터 116억원 규모의 기술료를 수취할 수 있다"고 설명했다.

지난 1월 한미약품은 JP 모건 컨퍼런스에서 모더나 백신과 같은 mRNA 백신 위탁생산 가능성을 언급했다. 이밖에 코로나19 관련 진단, 마스크 사업 진출을 발표했다.

mRNA 백신은 생산 공정 중 바이러스 배양이 필요하지 않으며, mRNA의 template 역할을 하는 cDNA를 대량으로 생산하기 위해서는 대규모의 미생물 배양이 필요하다.

한미약품의 평택 바이오신공장은 약 2만 리터 규모의 미생물 배양시설을 갖추고 있고 이는 국내 최대 규모다. 또 mRNA를 싸고 있는 lipid nano-particle 생산에 한미정밀화학의 기술이 적용될 수 있다.

[비즈트리뷴=윤소진 기자]