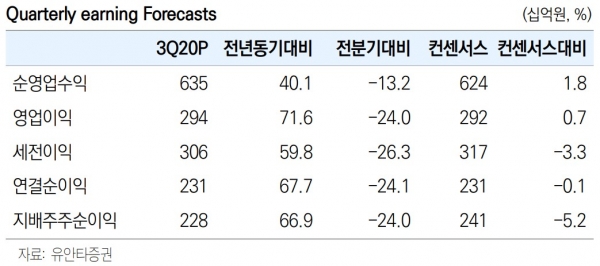

미래에셋대우가 기대 이상의 외형에도 컨센서스는 하회했다.

13일 미래에셋대우에 따르면 연결기준 3분기 매출액은 전년 동기 대비 35.7% 줄어든 2조5653억원, 영업이익은 71.6% 늘어난 2942억원을 기록했다. 지배주주순이익은 2284억원으로 전 분기 대비 24% 감소, 전년 동기 대비 66.9% 증가했다.

정태준 유안타증권 연구원은 "거래대금과 증시가 2분기 대비 추가 상승한 가운데 해외부동산 가격하락과 리테일부문의 인센티브가 증가한 점이 반영돼 기대 이상의 외형에도 컨센서스는 하회했다"라고 평가했다.

부문별로 보면 순수수료이익은 연결기준 전년 동기 대비 89.2% 늘어났다. 정 연구원은 "수수료수익은 위탁매매와 투자은행(IB) 모두 추정치를 하회했으나, 이는 수수료비용이 크게 감소했기 때문"이라며, "채무보증 잔액은 전 분기 대비 줄어들었을 것"이라고 추정했다.

IB 수익은 전 분기 대비 6% 줄어든 662억원을 기록했다. 인수주선 수수료는 전 분기 대비 3% 감소했으며 프로젝트 파이낸싱(PF) 자문수수료도 같은기간 27% 줄어들었다.

이자손익은 연결기준 전년 동기 대비로는 23.9%, 전 분기 대비로는 15.2% 증가했다. 정 연구원은 "증권 별도 이자손익은 대출금 감소에도 불구하고, 신용공여 잔고가 추가로 상승하며 전 분기 대비 증가한 반면, 연결 자회사 이자손익은 자산 감소로 인해 전 분기 대비 하락했다"고 설명했다.

트레이딩 및 상품손익은 연결기준 891억원, 별도기준 492억원을 기록했는데, 이는 증시 추가 상승 영향과 자회사 및 해외법인 운용 손익이 영향을 준 것으로 풀이된다.

기타손익은 대출채권 상각비 증가와 배당금 수익 감소로 전년 동기 대비 연결기준 54.6%, 별도기준 9.9% 줄어들었다.

증권가는 미래에셋대우의 4분기 실적은 3분기 대비 부진할 것이라고 내다봤다.

유안타증권은 순영업수익과 영업이익은 각각 5490억원, 1910억원을, 지배주주순이익은 1560억원을 전망했다.

KB증권은 순영업수익 4950억원, 영업이익 1810억원, 지배주주순이익 1260억원을 기록할 것이라고 전망했다.

이베스트투자증권은 순영업수익과 영업이익은 각각 6460억원, 3020억원, 지배주주순이익은 2320억원을 추정했다.

한편, 미래에셋대우는 자사주 1300만주 소각 이후 3100만주 매입에 성공했으며 추가로 600만주의 자사주 매입을 진행하고 있다.

강승건 KB증권 연구원은 이와관련, "자본 감소로 자기자본수익률(ROE) 측면에서는 긍정적 효과가 있지만 투자여력 부분에서는 부정적 효과가 동반한다는 점을 감안해야 한다"고 진단했다.

이어 그는 "계속된 자사주 매입으로 높아진 주주환원율을 감안할 때 연말 현금배당에 대한 기대감은 낮춰야 하겠지만 아직 구체적인 가이드라인은 없다"면서, "주당배당금(DPS) 100원을 전망하지만 이는 우선주 주주들에게 최소한의 배당은 할 것이라는 기대감일 뿐 확신은 높지 않다"라고 덧붙였다.

[비즈트리뷴=황초롱 기자]