삼성카드가 올해 3분기 컨센서스를 크게 상회한 어닝 서프라이즈를 시현한 가운데, 4분기에도 증익 기조를 이어갈 것으로 관측된다.

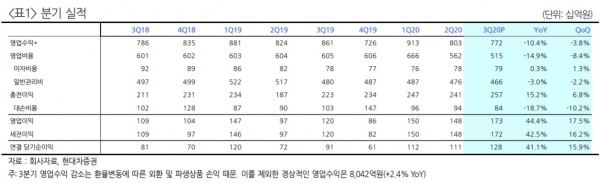

27일 삼성카드는 올해 3분기 당기순이익 1281억원으로 전년동기 대비 41.1% 증가했다고 공시했다. 같은 기간 영업이익은 1734억원으로 전년동기대비 44.4% 늘었다.

다만 판관비, 대손비용, 조달금리 등 주요 비용은 여전히 감소하는 추이다.

분기 중 개인신판 이용금액은 전년동기 대비 6.5% 증가한 23.4원으로 특히 동부문 시장점유율(M/S)은 1~3분기에 각각 17.3%, 17.6%, 17.8%로 상승세를 보이고 있다.

삼성카드 관계자는 "코로나19 영향으로 여행, 면세점, 놀이공원, 영화관 등의 매출이 줄면서 관련 카드 서비스 비용 또한 감소했지만 고비용 저효율 마케팅 축소와 수익성 중심의 사업 재편으로 내실 경영에 집중한 결과"라고 말했다.

■ 경기 불황에 오히려 실적 개선

삼성카드의 올 3분기 카드사업 취급고는 전년동기 대비 7.3% 증가한 32조2652억원이다. 부문별로는 ▲신용판매(일시불과 할부) 27조7854억원 ▲금융부문(장·단기 카드대출) 4조2268억원 ▲선불·체크카드 2530억원 ▲할부리스사업 2804억원 등을 기록했다.

이처럼 카드사업 취급고 증가 원인은 코로나19가 장기화로 언택트 소비가 확대된 결과다.

핵심 건전성 지표인 분기평균 신규연체율과 30일 이상 연체율이 각각 0.5%(분기대비 -0.1%p, 전년대비 -0.2%p), 1.0%(분기대비, 전년대비 -0.2%p)로 추가 개선됐다. 그 결과 분기 대손비용률은 1.6%(분기대비 -0.3%p, 전년대비 -0.4%p)까지 하락했다.

2분기 차입금 조달금리는 2.27%(분기대비 -8bps, 전년대비 -16bps)로 하락세를 이어가 금융비용은 볼륨 증가에도 불구하고 전분기 수준을 유지했다.

이병건 DB금융투자 연구원은 "판관비와 대손비용이 예상보다 줄어든 것이 실적 개선의 주된 원인이었다"며 "9월까지 누적 순익이 2019년 전체 실적을 이니 넘어섰으므로 4분기 코로나19 관련 대규모 추가 충당금 비용을 인식이 예상되지만 연간으로 전년보다 크게 늘어난 실적 시현이 예상된다"고 내다봤다.

이어 "3분기가 계절적으로 서비스비용이 감소하는 시기지만 예년대비 3bp 하락했는데, 대략 100억원 규모"라며 "이러한 비용은 내년 하반기 이후 정상화된다고 추정했지만 이외에도 대손비용이 안정되고 신규조달금리가 추가 하락하는 등 수익성 지표가 개선되고 있다"고 덧붙였다.

김진상 현대차증권 연구원은 "4분기에도 자산건전성은 유지될 전망이나 코로나 영향에 대비해 선제적 충당금을 충분히 쌓을 가능성이 있다"며 "이는 올해 이후 증익 기조를 이어가는데 도움이 돼 나쁘지 않다"고 분석했다.

김 연구원은 "판관비 감소는 여행·레저 등 서비스비용이 많이 드는 부문의 위축, 리스자산 감소로 리스관련비용 축소와 차세대 시스템 감가상각이 4월에 완료되는 등이 주 원인"이라고 설명했다.

서영수 키움증권 연구원은 "삼성카드는 국내 2위권 카드업체로 향후 마이데이터 산업 허용 등 정부의 빅데이터 활성화 정책의 수혜가 기대된다"며 "금융회사 중 가장 많은 고객 데이터를 보유한 카드사들은 향후 빅데이터 산업이 활성화될 경우 데이터 서비스 시장을 주도할 것"이라고 진단했다.

서 연구원은 "삼성카드는 1차로 마이데이타 사업자 신청, 연내 사업 허가를 받을 것"이라고 예상했다.

[비즈트리뷴=김민환 기자]