LG화학이 석유화학 부문의 힘으로 올해 3분기 사상 최고 실적을 기록하며 전지 사업부 분사와 코나EV 화재 등과 관련한 시장의 우려를 잠재웠다.

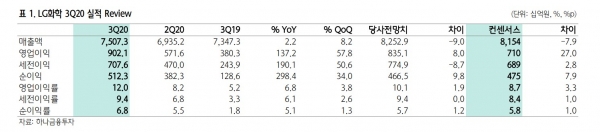

LG화학은 올 3분기 실적으로 매출액과 영업이익 각각 7조5073억원과 9021억원을 기록했다고 밝혔다. 전년동기 대비 매출과 영업이익 모두 각각 8.8%, 158.7% 증가했다.

석유화학 부문에서 주력 품목들의 스프레드가 일제히 상승하며 실적을 견인했고, 분사를 앞둔 전지 부문도 선전하며 향후 성장 가능성에 대한 기대감을 키웠다.

차동석 LG화학 CFO 부사장은 “코로나19 상황에서도 올해 3분기에는 연초부터 진행된 내부 효율성 제고와 현금 흐름 안정화, 미래를 위한 투자 지속 등 핵심 과제에 집중해 온 노력들이 성과를 거둔 것”이라고 말했다.

■ 돋보이는 '석유화학'과 독보적인 '전지'의 시너지

LG화학의 3분기 실적의 가장 큰 특징은 전 사업부에서 양호한 성적을 구현했다는 것이다. 특히, 호황을 맞아 '역대급' 실적을 기록한 석유화학 부문과 꾸준한 성장세를 보이고 있는 전지 부문이 돋보인다.

석유화학 부문은 3분기 7216억원의 영업이익을 올리며 전분기 대비 66%의 성장세를 기록했다. ABS와 NCC, PO 모두 높은 이익률을 기록했고, PVC, NBL, 아크릴/SAP 또한 견조한 수익성을 나타냈다.

특히, 저가 원재료 투입과, 역내 설비 트러블 및 위생 제품 수요 개선으로 인한 호조, 저유가 등도 호실적에 기여했다

전지 부문도 영업이익 1688억원을 기록하며 전분기에 이어 성장세를 이어갔다. 원통형 전지를 탑재한 전기차의 판매량이 증가했고, 유럽향 EV 신규모델 출시 영향으로 중대형 전지 매출도 전분기 대비 20% 이상 증가했다.

첨단소재와 생명과학 부문도 선전했다. 두 사업 부문은 3분기 각각 590억원, 85억원의 영업익을 달성했다. 첨단소재 부문은 자동차와 디스플레이 패널과 같은 전방 시장 수요 회복의 영향을 받았고, 생명과학 부문은 독감 백신과 추출 시약 판매가 확대됐다.

원민석 하이투자증권 연구원은 "이번 LG화학의 어닝 서프라이즈는 예견됐던 부분"이라며 "호실적 주요 요인은 석유화학 부문의 실적 호조와 전지 부문의 실적 개선"이라고 진단했다.

■ 향후 호실적 이어갈 듯..."내년 배터리 매출 목표는 18조원"

LG화학의 호실적 행진이 올 4분기에도 이어질 것으로 관측되는 가운데, LG화학은 21일 진행된 컨퍼런스콜에서 내년 18조원의 배터리 매출을 올리겠다고 밝혔다.

LG화학은 4분기 석유화학과 전지 모두 양호한 이익 실현을 이어가며, 시장의 기대치를 충족시키는 실적을 기록할 것으로 추정된다.

석유화학 부문은 4분기부터 중국을 포함한 아시아 크래서 신규물량 가동으로 공급 증대가 예상되지만, 주력 제품인 ABS와 PVC 신규 증설이 제한적인 상황이다. 특히, 일각에서는 석유화학 영업이익은 4분기에 사상 최대치를 다시 한번 갈아치울 것이라고 분석하는 의견도 나온다.

윤재성 하나금융투자 연구원은 "최근 ABS, PVC, NBL의 추가 상승세가 나타나고 있고, 천연고무 급등으로 SBR/BR 또한 강세가 지속되고 있다"고 설명했다.

전지 부문도 고성장이 기대된다. EV용 원통형전지 출하 확대 및 중대형 전지 신규 모델이 출시되면서 전지 사업부의 매출과 영업이익 모두 성장세를 지속할 것으로 예상된다.

LG화학은 전지 부문에서의 내년 매출과 영업이익률 목표를 각각 18조, 한자릿수 중반대로 산정하고 성장세를 끌어올린다는 계획이다.

차동석 부사장은 향후 실적과 관련해 “매출 성장과 수익 확대 등을 통해 지속적인 실적 개선을 이룰 것”이라고 설명했다.

■ "코나EV 전부 교체해도 부담 크지 않다"...주주가치 제고 노력도 긍정적

LG화학은 컨콜에서 '전지부문 분사'와 '코나EV' 화재와 관련해서도 언급하며 주주달래기에 나섰다.

차 부사장은 "주주들이 분사에 대해 우려하는 부분을 인지하고 있지만, 향후 많은 설비 투자와 자금 조달을 위해서는 분사가 필요하다"며 "분사를 통해 유연한 의사 결정 체제를 갖추고 구조적인 경쟁력을 강조하겠다"고 강조했다.

또 LG화학은 코나EV 화재와 관련해서도 아직 정확한 원인이 규명되지 않았을 뿐 아니라, 충당금 규모 산정도 어려운 상황이라고 설명했다.

증권가에서는 아직 원인 규명이 되지는 않았지만, 배터리 전체 비용을 고려하더라고 비용부담은 크지 않을 것으로 진단했다. 배터리 전체 교체 비용은 약 1조2000억원으로 추정된다.

이와 함께, 이번 컨콜에서 LG화학이 주주들의 불확실성을 해소시키려는 모습에 대해서도 긍정적으로 평가했다.

노우호 메리츠증권 연구원은 "현재 LG화학은 고객사와 코나EV 화재에 대해 적극적으로 원인규명을 진행 중"이라며 "고객사와의 협력관계를 유지하는 점과, 매분기 자체 충당금 설정을 하고 있는 만큼 향후 비용 쇼크는 제한적일 것"이라고 말했다.

일각에서는 LG화학의 주가가 최근 우려들로 저평가되고 있기 때문에 오히려 매수기회라는 분석도 나온다. 향후 기대감보다는 시장의 우려가 주가에 더 크게 반영되고 있다는 것.

한상원 대신증권 연구원은 "LG화학의 주가는 전지 사업부 분사와 코나EV 리콜 등으로 조정 국면에 진입했다"며 "다만, 분사 이후 IPO(기업공개)까지 고려한 주가 조정이 과도한 상태고, 리콜 사태도 글로벌 EVB 시장 내 선도적 지위를 해하는 요인은 아니다"라고 진단했다.

[비즈트리뷴=이기정 기자]