금호산업의 2분기 실적이 양호한 성적을 기록했으며, 향후에도 지속적 성장이 기대된다는 분석이 나왔다.

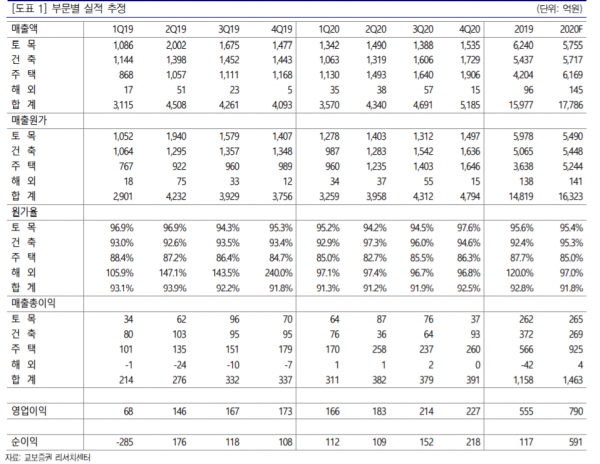

백광제 교보증권 연구원은 19일 "금호산업의 2분기 매출액은 4340억원(YoY -3.7%), 영업이익 183억원(YoY +25.2%)으로, 토목 기저효과에 따른 매출액 감소에도 불구하고 기 분양 주택의 매출 진행 증가 및 원가율 개선으로 이익이 증가했다"고 분석했다.

백 연구원은 "매출액은 전년 단기사업 기저효과에 따른 매출액 감소로 토목(YoY -25.6%)과 건축(YoY-5.7%)의 부진에도 불구하고, 주택(YoY+41.2%)은 신규 착공현장 증가 및 진행률 상승에 힘 입어 매출액이 대폭 증가했다"고 진단했다.

이어 "매출총이익(YoY +38.4%)의 경우 건축(YoY -65.0%)의 일회성 손실에도 불구하고, 주택(YoY +91.1%) 성장에 따른 매출 믹스 개선 및 토목(YoY +40.22%) 원가율 개선에 영업이익은 크게 개선됐다"고 부연했다.

백 연구원은 "최근 주가는 HDC현대산업개발의 아시아나항공 지분 인수 협상 난항으로 다소 부진하다"면서 "결론을 예상하기 이른 시점이지만, 현재 시장은 매각 완료가 어려울 것으로 전망한다. 다만 매각 실패시 금호산업에 부정적 요소는 제한적일 것으로 판단되고, 언론 보도된 플랜B(채권단 출자전환)도 금호산업에 불리한 방향으로 진행될 가능성이 높지 않을 것으로 전망된다"고 내다봤다.

또한 "신규분양(6579세대 예정·전년 5256세대) 증가, 인천공항 4단계 등 공항공사 발주 증가 및 풍부한 누적 수주 잔고(6.6조원)에 따른 매출액 성장을 바탕으로, 최소 3년간 이상 영업이익 고속 성장할 것으로 기대된다"고 전망했다.

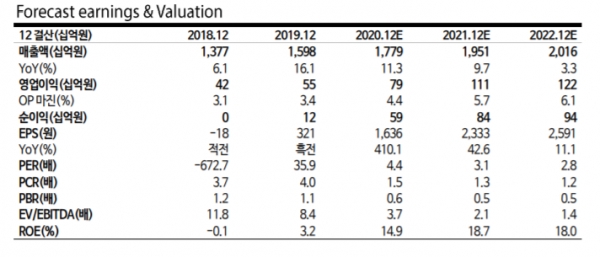

교보증권은 금호산업에 대해 투자의견 매수와 목표주가 1만원을 유지했다.

[비즈트리뷴=이서련 기자]